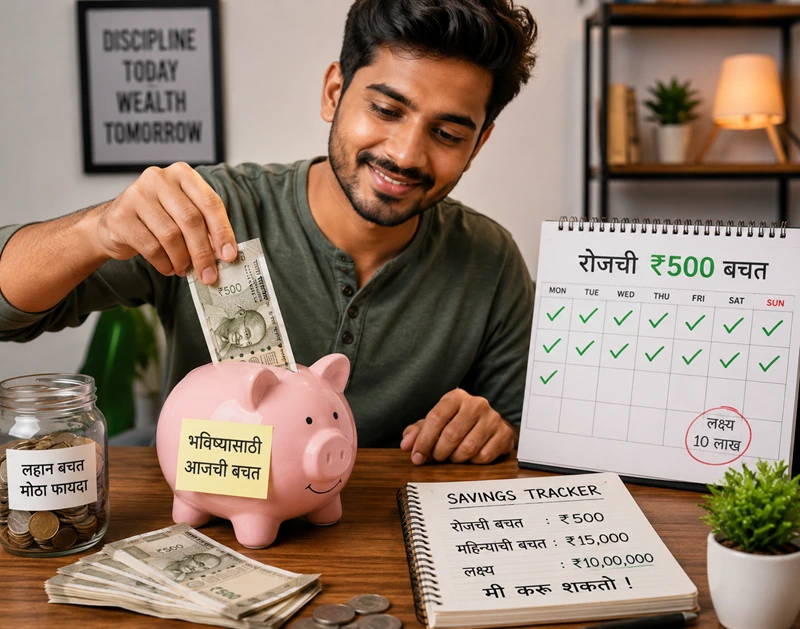

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — सामान्य माणसासाठी स्मार्ट आर्थिक योजना

आजच्या काळात अनेक लोक चांगले उत्पन्न कमावत असले तरी महिन्याच्या शेवटी हातात काहीच राहत नाही. EMI, कर्ज, महागाई आणि अचानक येणारे खर्च यामुळे बचत करणे कठीण वाटते. पण खरं सांगायचं तर, ₹500 रोज वाचवून 10 लाख कसे तयार कराल? हा प्रश्न जितका अवघड वाटतो, तितका तो नाही.

जर तुम्ही दररोज फक्त ₹500 बाजूला ठेवले आणि योग्य ठिकाणी गुंतवणूक केली, तर काही वर्षांत मोठा फंड तयार होऊ शकतो. त्यामुळे आजचा हा लेख तुम्हाला बचत, गुंतवणूक आणि आर्थिक शिस्त यांची सोपी पण प्रभावी माहिती देईल.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — मूलभूत समज

₹500 रोज बचत म्हणजे नेमके काय?

Read More

2-Emergency Fund कसा तयार करावा?

3-Mutual Fund vs FD — कोण चांगले?

4-CIBIL स्कोअर सुधारण्याचे मार्ग

5-EMI म्हणजे काय आणि त्याचे फायदे-तोटे

₹500 रोज बचत म्हणजे दर महिन्याला सुमारे ₹15,000 बचत करणे. ही रक्कम तुम्ही SIP, RD, Mutual Fund किंवा इतर सुरक्षित गुंतवणूक पर्यायांमध्ये टाकू शकता.

साधा हिशोब

| रोजची बचत | महिन्याची बचत | वर्षाची बचत |

|---|---|---|

| ₹500 | ₹15,000 | ₹1,80,000 |

म्हणजेच फक्त 5–6 वर्षांत तुमच्याकडे मोठा फंड तयार होऊ शकतो.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — SIP चा जादुई परिणाम

SIP म्हणजे Systematic Investment Plan. यात तुम्ही दर महिन्याला ठराविक रक्कम Mutual Fund मध्ये गुंतवता.

उदाहरण 1 — SIP Calculation

जर तुम्ही दर महिन्याला ₹15,000 SIP मध्ये गुंतवले आणि सरासरी 12% वार्षिक परतावा मिळाला तर:

| कालावधी | एकूण गुंतवणूक | अंदाजे रक्कम |

|---|---|---|

| 5 वर्षे | ₹9 लाख | ₹12 लाख+ |

| 6 वर्षे | ₹10.8 लाख | ₹15 लाख+ |

परिणामी, योग्य गुंतवणूक केल्यास 10 लाख तयार करणे शक्य आहे.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — बचतीचे महत्त्व

1. आर्थिक सुरक्षितता

अचानक मेडिकल खर्च, नोकरी जाणे किंवा व्यवसायातील तोटा अशा प्रसंगी बचत मदतीला येते.

2. कर्ज टाळता येते

बचत नसल्यामुळे लोक क्रेडिट कार्ड आणि वैयक्तिक कर्ज घेतात. त्यामुळे व्याजाचा भार वाढतो.

3. निवृत्ती नियोजन सोपे होते

लवकर बचत सुरू केली तर निवृत्तीनंतर आर्थिक ताण कमी होतो.

4. मानसिक शांतता मिळते

बँकेत किंवा गुंतवणुकीत पैसे असतील तर आत्मविश्वास वाढतो.

कोणासाठी योग्य आहे ही योजना?

विद्यार्थ्यांसाठी

Part-time income किंवा pocket money मधून लहान बचत सुरू करू शकतात.

नोकरदारांसाठी

Salary मधून Auto-Debit SIP सुरू करणे उत्तम पर्याय आहे.

Freelancers साठी

अनियमित उत्पन्न असले तरी ठराविक बचत सवय आवश्यक आहे.

छोट्या व्यवसायिकांसाठी

दररोजच्या नफ्यातून थोडी रक्कम बाजूला ठेवता येते.

Read More

2-Emergency Fund कसा तयार करावा?

3-Mutual Fund vs FD — कोण चांगले?

4-CIBIL स्कोअर सुधारण्याचे मार्ग

5-EMI म्हणजे काय आणि त्याचे फायदे-तोटे

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — Step-by-Step Guide

Step 1 — खर्चाचा हिशोब लिहा

दररोज कुठे पैसे खर्च होतात ते लिहा.

उदा:

- चहा

- Online food

- Unnecessary shopping

- Subscription

Step 2 — वेगळे Savings Account ठेवा

बचतीसाठी वेगळे खाते वापरा.

यामुळे खर्च आणि बचत वेगळी राहते.

Step 3 — SIP Auto-Debit सुरू करा

पगार येताच SIP कट झाली पाहिजे.

“पहिले बचत, नंतर खर्च” हा नियम पाळा.

Step 4 — Emergency Fund तयार करा

कमीत कमी 6 महिन्यांचा खर्च वेगळा ठेवा.

Step 5 — वाढीव उत्पन्नाचे स्रोत तयार करा

DO FOLLOW-Up

- Freelancing

- Blogging

- YouTube

- Affiliate Marketing

- WordPress Services

यामुळे बचतीचा वेग वाढतो.

Read More

2-Emergency Fund कसा तयार करावा?

3-Mutual Fund vs FD — कोण चांगले?

4-CIBIL स्कोअर सुधारण्याचे मार्ग

5-EMI म्हणजे काय आणि त्याचे फायदे-तोटे

महाराष्ट्रातील प्रत्यक्ष उदाहरणे

उदाहरण 1 — नाशिकमधील नोकरदार युवक

नाशिकमधील 28 वर्षीय IT कर्मचारी दर महिन्याला ₹15,000 SIP मध्ये गुंतवतो. 5 वर्षांत त्याने 11 लाखांचा फंड तयार केला.

उदाहरण 2 — पुण्यातील Freelancer

एका Freelancer ने दररोज ₹500 वेगळे ठेवून Mutual Fund मध्ये गुंतवले. परिणामी 6 वर्षांत घराच्या down payment साठी पैसे जमा झाले.

उदाहरण 3 — कोल्हापूरमधील किराणा दुकानदार

दुकानाच्या रोजच्या नफ्यातून ₹300–₹700 बचत करून RD सुरू केली. नंतर SIP मध्ये shift केल्यावर मोठा corpus तयार झाला.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — कुठे गुंतवणूक करावी?

| पर्याय | Risk | Returns | योग्य कोणासाठी |

|---|---|---|---|

| SIP Mutual Fund | मध्यम | 10–15% | Long-term |

| RD | कमी | 6–7% | Beginners |

| PPF | कमी | सुरक्षित | Retirement |

| Gold ETF | मध्यम | Inflation Hedge | Diversification |

| Stocks | जास्त | High Return | Experienced Investors |

SIP vs Saving Account

| गोष्ट | Savings Account | SIP |

|---|---|---|

| Returns | 2–4% | 10–15% |

| Inflation Protection | कमी | चांगले |

| Wealth Creation | Slow | Fast |

| Long-term Growth | कमी | जास्त |

भारतीय लोक करत असलेल्या सामान्य चुका

Read More

2-Emergency Fund कसा तयार करावा?

3-Mutual Fund vs FD — कोण चांगले?

4-CIBIL स्कोअर सुधारण्याचे मार्ग

5-EMI म्हणजे काय आणि त्याचे फायदे-तोटे

1. बचत उशिरा सुरू करणे

“नंतर करू” हा विचार सर्वात मोठी चूक आहे.

2. Insurance आणि Investment एकत्र समजणे

दोन्ही वेगळ्या गोष्टी आहेत.

3. Emergency Fund नसणे

अचानक खर्चामुळे गुंतवणूक तोडावी लागते.

4. Credit Card वर अवलंबून राहणे

EMI आणि कर्ज वाढते.

5. फक्त FD वर अवलंबून राहणे

महागाईमुळे वास्तविक परतावा कमी होतो.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — Example Calculation 2

समजा तुम्ही:

- दरमहा ₹15,000 SIP

- 12% annual return

- 7 वर्षे गुंतवणूक

तर अंदाजे corpus:

A=15000((1+0.01)84−10.01)(1.01)A =

15000\left(\frac{(1+0.01)^{84}-1}{0.01}\right)(1.01)A

=15000(0.01(1+0.01)84−1)(1.01)

अंदाजे रक्कम = ₹18 ते ₹20 लाख

म्हणून, वेळ आणि compounding हे संपत्ती निर्माण करण्याचे सर्वात मोठे शस्त्र आहे.

RBI आणि भारतातील आर्थिक वास्तव

Reserve Bank of India च्या अनेक आर्थिक अहवालांनुसार भारतातील मोठा वर्ग Emergency Savings शिवाय जगतो. महागाई, वैद्यकीय खर्च आणि EMI यामुळे आर्थिक ताण वाढतो.

त्यामुळे:

- नियमित बचत

- SIP

- निवृत्ती नियोजन

- योग्य Insurance

ही आजच्या काळातील गरज बनली आहे.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — Smart Budget Formula

Read More

2-Emergency Fund कसा तयार करावा?

3-Mutual Fund vs FD — कोण चांगले?

4-CIBIL स्कोअर सुधारण्याचे मार्ग

5-EMI म्हणजे काय आणि त्याचे फायदे-तोटे

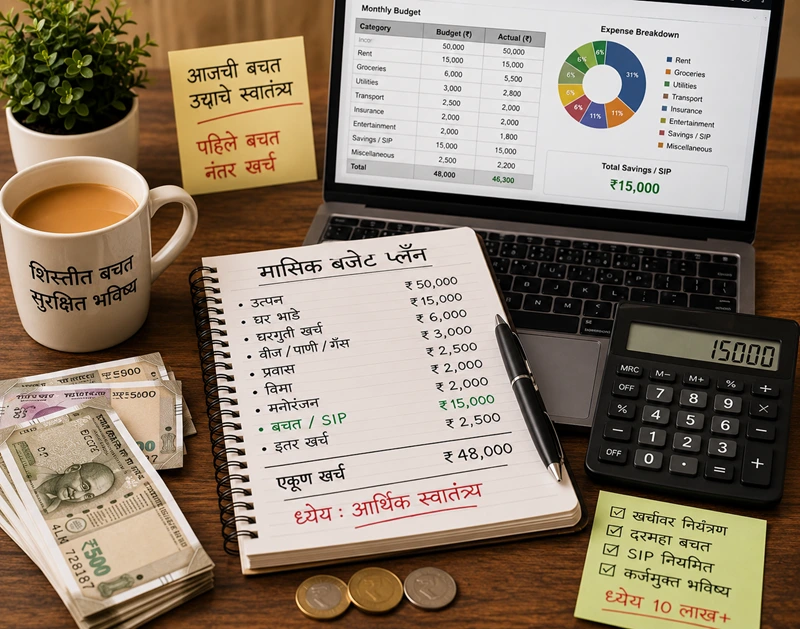

50-30-20 Rule

| खर्च प्रकार | टक्केवारी |

|---|---|

| आवश्यक खर्च | 50% |

| Lifestyle | 30% |

| बचत/गुंतवणूक | 20% |

जर उत्पन्न वाढले तर बचतीची टक्केवारी वाढवा.

बचत वाढवण्यासाठी Practical Tips

UPI खर्च Track करा

दर महिन्याला Statement तपासा.

Unused Subscription बंद करा

OTT, apps, memberships बंद करा.

Cashbacks गुंतवा

लहान cashback देखील SIP मध्ये टाका.

Bonus थेट गुंतवा

Bonus खर्च करण्याऐवजी गुंतवा.

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — मानसिकता बदलणे आवश्यक

अनेक लोकांना वाटते:

“मोठे पैसे कमावल्यावर बचत सुरू करेन.पण सत्य हे आहे की:

“बचतीची सवयच तुम्हाला श्रीमंत बनवते.खेरीस, उत्पन्नापेक्षा सवयी महत्त्वाच्या असतात.

Pros & Cons Table

| फायदे | तोटे |

|---|---|

| आर्थिक सुरक्षा | सुरुवातीला कठीण वाटू शकते |

| Wealth Creation | शिस्त आवश्यक |

| कर्ज कमी होते | Short-term sacrifices लागतात |

| Retirement Planning | Market Risk असू शकतो |

| Mental Peace | Patience लागते |

₹500 रोज वाचवून 10 लाख कसे तयार कराल? — Long-Term Strategy

Short-Term (0–2 वर्षे)

- Emergency Fund

- RD

- Debt Fund

Medium-Term (3–5 वर्षे)

- Hybrid Funds

- SIP

Long-Term (5–15 वर्षे)

- Equity Mutual Fund

- Retirement Planning

- Wealth Creation

- Read More

- 1-SIP गुंतवणूक म्हणजे काय?

- 2-Emergency Fund कसा तयार करावा?

- 3-Mutual Fund vs FD — कोण चांगले?

- 4-CIBIL स्कोअर सुधारण्याचे मार्ग

- 5-EMI म्हणजे काय आणि त्याचे फायदे-तोटे

निष्कर्ष

आज तुम्ही घेतलेला छोटासा आर्थिक निर्णय भविष्यात मोठा फरक निर्माण करू शकतो. ₹500 रोज वाचवून 10 लाख कसे तयार कराल? याचे उत्तर फक्त बचतीत नाही, तर सातत्य, शिस्त आणि योग्य गुंतवणुकीत आहे.

परिणामी, तुम्ही आजपासून सुरुवात केली तर पुढील काही वर्षांत आर्थिक स्वातंत्र्य मिळवू शकता. त्यामुळे वेळ वाया घालवू नका.

आजच कृती करा!

आजपासून:

✅ ₹500 वेगळे ठेवा

✅ SIP सुरू करा

✅ खर्च नियंत्रणात ठेवा

✅ Emergency Fund तयार करा

✅ आर्थिक भविष्य सुरक्षित करा

कारण उद्याची श्रीमंती आजच्या बचतीतूनच तयार होते!

FAQs — ₹500 रोज वाचवून 10 लाख कसे तयार कराल?

1. ₹500 रोज वाचवून 10 लाख कसे तयार कराल?

दरमहा ₹15,000 SIP मध्ये गुंतवून आणि 10–12% परतावा मिळाल्यास 5–6 वर्षांत 10 लाखांपेक्षा जास्त corpus तयार होऊ शकतो.

2. SIP सुरक्षित आहे का?

दरमहा ₹15,000 SIP मध्ये गुंतवून आणि 10–12% परतावा मिळाल्यास 5–6 वर्षांत 10 लाखांपेक्षा जास्त corpus तयार होऊ शकतो.

3. विद्यार्थ्यांनी ₹500 रोज वाचवून 10 लाख कसे तयार कराल?

Part-time income, freelancing आणि खर्च नियंत्रणातून लहान SIP सुरू करता येते.

4. ₹500 रोज वाचवून 10 लाख कसे तयार कराल यासाठी कोणती App वापरावी?

4. ₹500 रोज वाचवून 10 लाख कसे तयार कराल यासाठी कोणती App वापरावी?

5. बचत की गुंतवणूक — कोण महत्त्वाचे?

दोन्ही महत्त्वाचे आहेत. बचत सुरुवात आहे, पण गुंतवणूक wealth निर्माण करते.

6. Emergency Fund किती असावा?

कमीत कमी 6 महिन्यांच्या खर्चाएवढा Fund असावा.