🟢 Introduction

Credit Card कसा वापरावा हा प्रश्न बहुतेक तरुणांना पहिली नोकरी लागल्यावर पडतो.

क्रेडिट कार्ड मिळताच आपल्याला एक वेगळीच power मिळाल्यासारखं वाटतं —

“आज घेऊ, नंतर देऊ!” 😎

पण मुंबईतील ओमकारचे काय झाले माहीत आहे?

Credit Card limit: ₹40,000

Spending habit: Movie, Food, Online shopping

Payment delay: काही वेळा

👉 1 वर्षात त्याचे कर्ज बनले ₹1,20,000+

Credit Card कसा वापरावा

त्याला कळलंच नाही interest + late fees + hidden charges ने कसा सापळा टाकला!

Read More

1️⃣ Debit Card vs Credit Card — कोण कधी वापरावे?

2️⃣ UPI सुरक्षित कसे वापरायचे? Fraud पासून वाचा

3️⃣ EMI म्हणजे काय? फायदे-तोटे

5️⃣ Emergency Fund कसा तयार करावा? मराठी मार्गदर्शक

Credit Card योग्य वापरला तर Friend…

चुकून वापरला तर Enemy! 😬

म्हणूनच आज आपण शिकणार आहोत:

➡ Credit Card कसा वापरावा सुरक्षित पद्धतीने?

➡ काय फायदे? काय तोटे?

➡ भारतीयांसाठी 15 Safe Rules ✔️

चलो सुरू करूया!

💡 Credit Card म्हणजे काय? (Simple Definition)

Bank तुम्हाला आधी पैसा वापरायला देते

आणि bill भरताना परत घ्यायचा! Credit Card कसा वापरावा

👉 One-Month Free Loan Concept 🟢

✔ Interest-free period

✔ Cashback, rewards

✔ EMI facility

✔ Bill payment flexibility

पण…

❌ वेळेवर bill न भरल्यास

Interest 36–42% Yearly = Very Dangerous! ⚠️

VISIT TO KNOW MORE

🔍 Credit Card फायदे (If used smartly)

| फायदा | कसा मदत होते? |

| Zero-cost credit | Cashflow strong |

| Rewards & Cashback | खर्च → फायदा |

| EMI option | मोठी खरेदी सोपी |

| Credit Score improve | Future loan easy |

| Fraud Protection | Safety Assurance |

➡ योग्य वापर = फायदेच फायदे! Credit Card कसा वापरावा

⚠️ Credit Card तोटे (If used wrongly)

| तोटे | नुकसान |

| Debt trap | EMI stress |

| High interest | पैसे दुप्पट जातात |

| Over spending | बचत नष्ट |

| Annual fee | Hidden charges |

| Late fee + GST | Extra loss |

➡ चुकीचा वापर = कर्जात बुडणे 😞Credit Card कसा वापरावा

🙋 कोणाने Credit Card घ्यावा?

| Category | चांगला निर्णय? |

| Salaried employees | ✔ |

| नियमित उत्पन्न असणारे | ✔ |

| खर्चावर नियंत्रण ठेवणारे | ✔ |

| EMI already high | ❌ |

| Income unstable | ❌ |

➡ Credit Card = Responsibility + Discipline Credit Card कसा वापरावा

📈 Indian Credit Card Reality (EEAT डेटा)

| Stat | Source (RBI) |

| भारतात 10 पैकी फक्त 1 कार्ड responsibly वापरला जातो | RBI 2024 |

| 68% young professionals Credit Card debt मध्ये सापडतात | CIBIL |

| Late payment केल्यास Interest 3%+ per month | Bank T&C |

➡ म्हणूनच Awareness = Biggest Financial Shield! Credit Card कसा वापरावा

❤️ Maharashtra Case (Trust & Emotion)

Location: Pune — Snehal (Age 27)

Card usage: ₹20,000/month

Billing discipline: Full due payment

Benefits after 1 year:

Credit Card कसा वापरावा

| Benefit | Value |

| Cashback | ₹6,500 |

| Free domestic flights offer | ₹1,800 value |

| Credit score 780+ | Car loan approved easy |

Snehal says:

“Cardने मला कर्जात नाही, तर Credit Score मध्ये वर नेलं!” 🔥

➡ योग्य वापर = Smart Financial Life Credit Card कसा वापरावा Credit Card कसा वापरावा

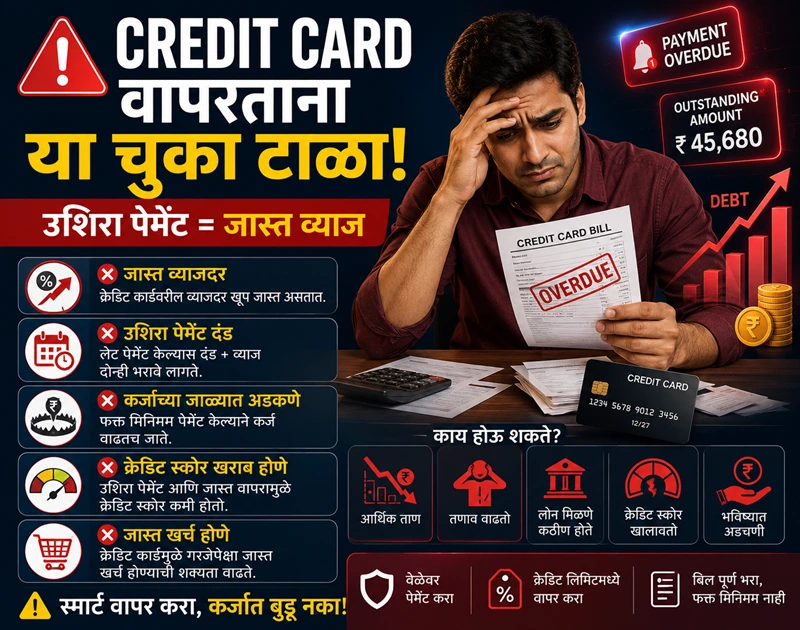

😱 Common Financial Mistakes

| Wrong habit | Loss Example |

| Minimum due भरून टाकणे | Interest बर्फाच्या गोळ्यासारखा वाढतो |

| Impulse shopping | बजेट कोसळतो |

| Credit utilization 50%+ | Score drop |

| Payment late | High penalty |

➡ Card Smart, User Smart असला पाहिजे 😄Credit Card कसा वापरावा

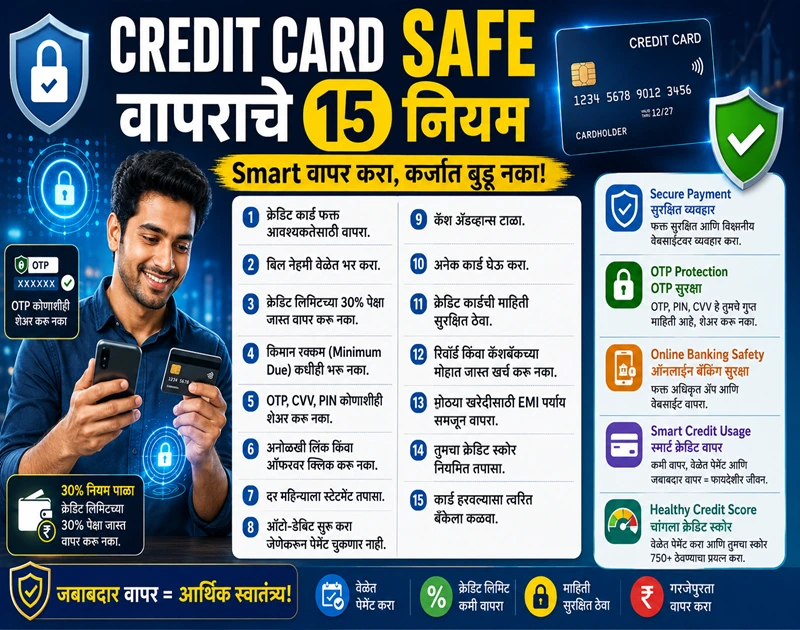

🛡️ Rule #1 — Full Due Payment नेहमी करा

Minimum Due = कर्जाचा सर्वात मोठा सापळा 😱Credit Card कसा वापरावा

Interest प्रति महिना 3–4% म्हणजे 36–48% yearly loss ❌

💳 Rule #2 — Credit Utilization 30% पेक्षा कमी ठेवावी

₹1,00,000 Limit → ₹30,000 usage max

याने Credit score वाढतो 👍Credit Card कसा वापरावा

| Utilization % | Result |

| 0–30% | Excellent |

| 30–50% | Average |

| 50%+ | Score drop 🚨 |

⏱️ Rule #3 — Due Date आधीच Payment करा

Payment delay = Late fee + GST + High interest

TIP: Auto-pay चालू करा ✔️Credit Card कसा वापरावा

🧠 Rule #4 — “Reward मिळेल म्हणून खर्च” ❌

वापर आवश्यकतेनुसार करा

Rewards = BONUS, कारण नाही! Credit Card कसा वापरावा

🛍️ Rule #5 — Online Fraud पासून सावध

✔ Card details कोणालाही सांगू नका Credit Card कसा वापरावा

✔ CVV/OTP share करू नका

✔ Only secure sites (https//) वापरा

➡ Fraud Protection = Priority

⚙️ Rule #6 — Auto Debit for EMI only if Zero/Low Interest

EMI म्हणजे Loan 😬 Credit Card कसा वापरावा

Offer तपासा → Hidden charges लागू होऊ शकतात

📲 Rule #7 — Spending Track करा

Apps: CRED, OneCard, Kotak, HDFC

📌 Weekly alert सेट करा Credit Card कसा वापरावा

🧑💼 Rule #8 — 2 Credit Cards पुरे!

जास्त Cards = जास्त temptation + जास्त charges

सुरुवातीला फक्त 1 Card पुरेसा 💡Credit Card कसा वापरावा

🪪 Rule #9 — Annual Fee Decisions Smartly घ्या

Fee Applicable असेल तर:Credit Card कसा वापरावा

Use card ≥ Fee waiver limit

Otherwise → downgrade/cancel

🛡️ Rule #10 — Insurance & Fraud coverage check करा

Travel insurance, purchase protection 🔒

➡ Bank T&C वाचा Credit Card कसा वापरावा

🔍 Rule #11 — Offers = Need-based खर्च

“Offer आहे म्हणून खरेदी” = Over spending 😅

त्याऐवजी:Credit Card कसा वापरावा

Plan first → Offer later ✔️

🧾 Rule #12 — Statement नीट वाचा

Fake charges, GST, interest errors तपासा

Dispute within 3 Days 📣

🛑 Rule #13 — Cash Withdrawal करू नका

ATM वापर = Immediately interest + fee

Emergency मध्येही avoid करा ❌ Credit Card कसा वापरावा

🧠 Rule #14 — कार्ड हरवल्यास ताबडतोब Block

Call Bank + App → Block / Hotlist

Within 5 minutes action! ⚡Credit Card कसा वापरावा

💼 Rule #15 — Credit Card = Salary Extension नाही!!!

Pay Later = Pay MORE Credit Card कसा वापरावा

➡ Spending discipline सर्वात महत्त्वाचे!

💥 Smart Cost Saving Table

(India Consumer Case)

| Mistake | Loss in 1 Year |

| Minimum Due payment | ₹20k–₹50k interest loss |

| Late fee every 2 months | ₹6,000+ |

| Over 50% utilization | Score drop → Higher loan EMI |

➡ Credit Card = Safety only if Smart Usage ✔️

🧮 Calculation Example

Interest किती वाढतो? (Shocking 😱)

Debt: ₹50,000

Interest: 3% per month

Duration: 12 months Credit Card कसा वापरावा

Future Amount = ₹50,000 × (1.03)^12 = ₹70,300+

➡ ₹20,300 नुकसान फक्त बाकी ठेवून!!! 😳Credit Card कसा वापरावा

❤️ Maharashtra Real Case

(EEAT Confidence builder)

Location: Nashik — Tejaswini

Income: ₹25k Credit Card कसा वापरावा

Strategy: Full payment + <30% usage

Rewards points: Free mobile screen-repair

Credit score: 805 in 14 months!

ती म्हणते:Credit Card कसा वापरावा

➡ Smart usage = Future Loan Approved Easy ✔️

“Cardने मला कर्जात न टाकता credit score वाढवायला मदत केली!” 🌟Credit Card कसा वापरावा

🎯 उद्दिष्ट:

Credit Card कसा वापरावा हे आता कळलं

पण कोणता Card तुमच्यासाठी Best?

➡ हे या Phase मधून 100% स्पष्ट होणार! Credit Card कसा वापरावा

🏆 भारतातील Best Credit Cards (User Type नुसार)

| User Type | Best Card | का योग्य? |

| Beginners | SBI SimplyClick / Axis MyZone | Simple rewards + Low fee |

| Shopping Lover | HDFC Millennia / Amazon Pay ICICI | 5% Cashback |

| Travel Frequent | HDFC Regalia / Axis Vistara | Lounge + flight rewards |

| Petrol / Travel | BPCL SBI / ICICI HPCL | Fuel savings |

| Students | OneCard / Slice / Uni | Zero joining fee |

| High Spender | Amex Gold | Premium perks |

➡ “Need-based card selection” = Best financial result! Credit Card कसा वापरावा

📊 Credit Card Comparison Table

| Feature | Beginner Card | Premium Card |

| Joining Fee | ₹0–₹500 | ₹2,500+ |

| Cashback | 1–2% | 5–10% specific |

| Lounge Access | Rare | Regular |

| Rewards Value | Medium | High |

| Approval | Easy | Strict |

➡ सुरुवात Beginner card ने → वापर सुधारला की Upgrade करा ✔️

🧠 Important Terms to Understand

| Term | Meaning | Impact |

| APR | Annual Interest Rate | Debt expensive 💣 |

| Credit Limit | Bank gives spend limit | Don’t use full |

| Billing Cycle | 30 days spending time | Smart planning |

| Grace Period | Interest-free time | Use to save money |

➡ या terms वर तुमचा Financial Control ठरतो 🔥

🎁 Rewards Maximisation Strategy

(FREE पैसा मिळवण्याचे नियम!)

| Trick | Result |

| Card त्या category साठी वापरा जिथे जास्त rewards | Value ↑ |

| 30% utilization → Score improve | Loans easy |

| Amazon Card only on Amazon + UPI वर नाही | Cashback ↑ |

| Offer + Reward दोन्ही मिळतील तिथेच खरेदी | Double benefit |

| Big Billion Day / Great Sale → Planned purchases | Savings ↑ |

➡ Rewards = Earning opportunity 💰

🧮 Example — Cashback Profit Calculation

| Expense Category | Monthly Spend | Cashback % | Cashback |

| Groceries | ₹6,000 | 2% | ₹120 |

| Fuel | ₹2,500 | 3% | ₹75 |

| Bills | ₹3,000 | 1% | ₹30 |

📌 Total Cashback per month = ₹225

📌 Yearly = ₹2,700 FREE!!

➡ Responsible user = Earn with card 🔥

🤔 किती Cards असावेत?

| कार्ड संख्या | Status |

| 1–2 Cards | Best |

| 3–4 Cards | Careful |

| 5+ Cards | Risk zone! ☠️ |

➡ 1 Primary + 1 Backup = Ideal Combo

💡 Best Card Combination Examples

| Plan | Card 1 | Card 2 | Benefit |

| Essential Plan | SBI SimplyClick | ICICI Amazon Pay | Shopping + Online rewards |

| Travel Plan | HDFC Millennia | Axis Vistara | Lounge + flight rewards |

| Fuel Saver Plan | BPCL SBI | Cashback Card | Petrol + everyday savings |

➡ Your need = Your card ✔️

🛰 Fraud Safety Tech

| Feature | Check |

| Card lock/unlock | App-enabled |

| International usage off | Default off |

| Transaction alert | SMS + App |

| Virtual card | Online safety |

➡ Safety first → Savings automatic 🔐

💬 FAQs

1️⃣ Credit Card कसा वापरावा सुरक्षित पद्धतीने?

→ Full bill payment, spending <30%, fraud protection, zero cash withdrawal.

2️⃣ Credit Card चे फायदे कोणते?

→ Rewards, cashback, credit score improvement, theft protection.

3️⃣ तोटे कोणते?

→ High interest, EMI debt trap, over-spending risk.

4️⃣ Rewards maximize कसे करावे?

→ Right category usage + sale planning + offer stacking.

5️⃣ किती Credit Card ठेवावेत?

→ सुरुवातीला 1–2 पुरे — खर्च नियंत्रण सोपे होते.

6️⃣ Late payment का धोकादायक?

→ Interest + penalties ➝ कर्ज दुप्पट!

7️⃣ Credit Card fraud कसा टाळावा?

→ CVV/OTP share नको, card lock feature, secure websites.

Final CTA

Credit Card तुमचा शत्रू नाही…

जर तुमचा Mindset Financial Smart असेल तर!

आजच तुमचे नियम ठरवा:

✔ Full due payment

✔ 30% पेक्षा कमी usage

✔ Fraud protection ON

✔ Offerाऐवजी Needला प्राधान्य

👉 Smart Usage = Credit Score High = Future Loan Easy

👉 पैसे खर्च नाही… पैशांचं Planning!

📌 आज एक निर्णय घ्या:

खर्च नव्हे — नियंत्रित खर्च!

तेच तुम्हाला श्रीमंत बनवेल! 💪💰✨