🟢 1. प्रस्तावना

आजकाल प्रत्येकजण विचारतो —

“पैसे वाचवतो… पण ते वाढत का नाहीत?”

कारण बचत (Saving) आणि गुंतवणूक (Investment) —

ही दोन्ही वेगळी गोष्टी आह.

बचत केल्यावर पैसा तसाच राहतो.

पण गुंतवणूक केल्यावर तो वेळेसोबत वाढू लागतो.

याच गुंतवणुकीतला एक लोकप्रिय आणि सोपा मार्ग म्हणजे — SIP.

या लेखात आपण अगदी शांतपणे समजून घेऊ:

- SIP म्हणजे नेमकं काय?

- ते कसं काम करतं?

- फायदे-तोटे काय?

- SIP सुरू कशी करायची?

- आणि लोक कोणत्या चुका करतात?

शेवटपर्यंत वाचा —

या लेखानंतर SIP बद्दल तुमचा पूर्ण गोंधळ दूर होईल.

🟢 SIP म्हणजे काय? (Simple Definition)

SIP म्हणजे Systematic Investment Plan.

याचा खूप सोपा अर्थ —

दर महिन्याला ठरलेली रक्कम म्युच्युअल फंडमध्ये गुंतवणे.

उदा.:

जर तुम्ही दर महिन्याला ₹1,000 SIP सुरू केली,

तर 1 वर्षात तुम्ही ₹12,000 गुंतवाल.

ही रक्कम mutual fund मध्ये गुंतते आणि

compounding मुळे हळूहळू वाढत जाते.

📌 महत्त्वाचे:

- SIP म्हणजे फंड नाही

- SIP म्हणजे गुंतवणुकीची पद्धत

तुम्ही किती रक्कम गुंतवायची ते ठरवता —

आणि ती रक्कम दर महिन्याला आपोआप deduct होते.

💡 थोडी-थोडी पण नियमित गुंतवणूक = मोठी रक्कम तयार!

🟢 SIP कसे काम करते?

हे संपूर्ण process खूप simple आहे:

- 1️⃣ तुम्ही एक Mutual Fund निवडता

- 2️⃣ SIP amount आणि date ठरवता

- 3️⃣ बँकेतून दर महिन्याला रक्कम deduct होते

- 4️⃣ त्या महिन्याच्या NAV नुसार units मिळतात

Market कधी खाली, कधी वर —

म्हणून SIP मध्ये रक्कम वेगवेगळ्या किमतीत गुंतते आणि cost average होते.

यालाच म्हणतात:

➤ Rupee Cost Averaging

Market high असताना जास्त units मिळत नाहीत,

Market low असताना जास्त units मिळतात.

Long-term मध्ये average buy price कमी पडतो,

आणि फायदा वाढतो.

🟢 SIP चे फायदे (Why SIP is Powerful)

- ✔ 1. कमी पैशात सुरुवात.

- काही funds मध्ये ₹500 पासूनही SIP सुरू करता येते.

- ✔ 2. Discipline तयार होते.

- दर महिन्याला गुंतवणूक आपोआप होते —

- म्हणजे “आज नंतर करू” हे टळतं.

- ✔ 3. Market timing ची चिंता नाही.

- Market high आहे का low —

- याचा विचार करण्याची गरज नाही.

- ✔ 4. Compounding ची जादू.

- जितका जास्त कालावधी —

- तितका पैसा वेगाने वाढतो.

- ✔ 5. Long-term wealth तयार होते.

- Education, Retirement, घर —

- मोठी goals पूर्ण करण्यासाठी SIP perfect आहे.

🟢 SIP चे तोटे (जे समजून घेणे आवश्यक आहे)

SIP perfect नसते — काही मर्यादा आहेत.

❌ 1. Short-term मध्ये returns कमी वाटतात.

6–12 महिन्यात result दिसत नाही —

SIP कमीत कमी 5–10 वर्षांसाठी असते.

❌ 2. patience लागतो.

Market खाली गेल्यावर panic येतो —

पण तेव्हा stop केल्यास नुकसान होते.

❌ 3. चुकीचा fund निवडल्यास risk वाढतो.

Fund research न करता “कुणीतरी सांगितलं” म्हणून गुंतवणूक करणे टाळा.

🟢 SIP आणि Mutual Fund — फरक समजून घ्या

लोक इथेच जास्त confuse होतात.

📌 Mutual Fund = गुंतवणुकीचे साधन

📌 SIP = त्या fund मध्ये गुंतवण्याची पद्धत

जसं:

बस = वाहन

दररोज ठरलेल्या वेळेला जाणं = सवय

तसंच:

Mutual Fund = साधन

SIP = Regular गुंतवणुकीची सवय

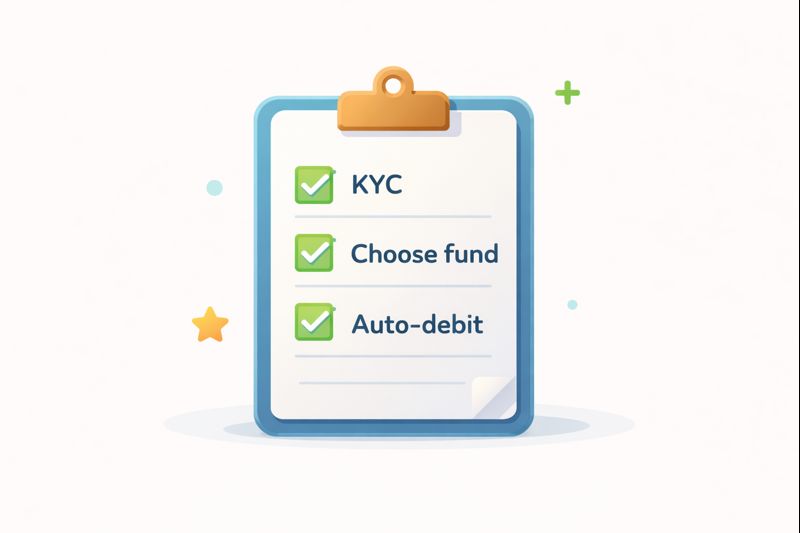

🟢 SIP सुरू कशी करावी? (Step-by-Step Guide)

1️⃣ KYC पूर्ण करा

PAN + Aadhaar + bank details.

2️⃣ Platform/App निवडा

(कोणताही specific brand push न करता — registered platform वापरा)

3️⃣ Fund निवडा

तुमच्या goal, time period आणि risk नुसार.

4️⃣ Monthly amount सेट करा

₹500 / ₹1000 / ₹2000 —

regular रहायला सोपी रक्कम निवडा.

5️⃣ Auto-debit सुरू करा

एकदा सेट — मग SIP स्वतः चालते.

🟢 किती रक्कमने SIP सुरू करावी?

उत्तर —

👉 जेवढी आरामात गुंतवू शकता तेवढी.

पण rule simple आहे:

आधी बचत → नंतर SIP

कर्ज असेल तर priority कर्ज कमी करण्याला द्या.

उदाहरणे:

🎯 मुलांचे शिक्षण

🎯 Emergency fund

🎯 Retirement planning

Goal ठरवले की commitment वाढते.

🟢 SIP सुरू करण्याची योग्य वेळ — कधी?

सोपे उत्तर:

जितक्या लवकर, तितका फायदा.

Compounding ला वेळ हवा असतो.

आज सुरू केलेली छोटी SIP —

10–15 वर्षांनी मोठी बनू शकते.

Market high/low बघून थांबण्यापेक्षा

regular SIP जास्त स्मार्ट निर्णय असतो.

🟢 लोक करतात त्या सामान्य चुका

❌ काही महिन्यांतच SIP बंद करणे

❌ रोज returns तपासून tension घेणे

❌ फक्त लोकांनी सांगितले म्हणून fund घेणे

❌ clear goal नसणे

❌ खूप जास्त funds घेऊन गोंधळ करणे

👉 लक्षात ठेवा:

Discipline + Patience = SIP Success

🟢 SIP Calculator म्हणजे काय?

SIP calculator तुम्हाला:

- भविष्यात किती रक्कम होऊ शकते

- किती काळ गुंतवावे

- किती contribution वाढवावे

याचा अंदाज लावायला मदत करतो.

तो exact result देत नाही —

पण planning साठी खूप उपयोगी असतो.

❓ SIP संबंधित वारंवार विचारले जाणारे प्रश्न (FAQs)

1️⃣ SIP म्हणजे सुरक्षित गुंतवणूक आहे का?

SIP पूर्णपणे जोखीममुक्त नाही, कारण पैसे Mutual Fund मध्ये गुंतवले जातात.

पण दीर्घकालीन (5–10 वर्षे) कालावधीत, SIP market ups-downs average करते आणि risk कमी होतो.

2️⃣ SIP आणि FD (Fixed Deposit) — यात काय फरक?

FD मध्ये fixed interest असते आणि risk कमी असतो.

SIP मध्ये market risk असतो — पण long-term मध्ये FD पेक्षा जास्त returns मिळण्याची शक्यता असते.

3️⃣ SIP बंद केल्यास पैसे जातात का?

नाही.

SIP बंद केली तरी जेवढे units गुंतवले आहेत ते तुमच्याकडेच राहतात.

तुम्ही हवे तेव्हा redeem करू शकता.

4️⃣ SIP सुरू करण्यासाठी minimum किती रक्कम लागते?

अनेक funds मध्ये ₹500 किंवा ₹1000 पासूनही SIP सुरू करता येते.

महत्त्वाचे म्हणजे — रक्कम regular देणे.

5️⃣ SIP मध्ये दरमहा रक्कम बदलू शकतो का?

होय.

तुम्ही:

increase (Top-up SIP)

decrease

किंवा pause

करू शकता — पण platform-नुसार rules वेगळे असू शकतात.

6️⃣ SIP किती वर्षे करावी?

Ideal answer:

कमीत कमी 5–10 वर्षे

(long-term goalसाठी जितका जास्त काळ — तितका compounding फायदा)

7️⃣ एकाच वेळी अनेक SIP करू शकतो का?

होय.

तुम्ही वेगवेगळ्या goals साठी वेगळ्या SIPs ठेवू शकता

उदा. — education, retirement, vacation इ.

8️⃣ Market खाली असताना SIP बंद करावी का?

नाही.

Market खाली असताना units स्वस्त मिळतात —

म्हणून that’s actually the best time to continue SIP.

9️⃣ SIP वर tax लागतो का?

Tax fund च्या प्रकारावर अवलंबून असतो (Equity, Debt, Hybrid).

Redeem करताना tax लागू शकतो —

म्हणून investment plan tax-aware ठेवणे महत्त्वाचे.

🔟 SIP सुरू करण्याआधी काय तपासावे?

✔ goal

✔ time period

✔ fund चा past performance

✔ expense ratio

✔ risk level

🟢 निष्कर्ष — SIP तुमच्यासाठी योग्य आहे का?

जर तुम्हाला:

✔ थोडी-थोडी पण नियमित गुंतवणूक करायची असेल

✔ दीर्घकालीन wealth तयार करायची असेल

✔ risk controlसह स्मार्ट investment करायची असेल

तर SIP हा उत्तम पर्याय आहे.

आजच छोट्या रकमेपासून सुरुवात करा —

उद्याचा फायदा मोठा असू शकतो.

👉 पुढे काय वाचा?

याच विषयावर पुढील लेख नक्की वाचा:

➡ SIP चे फायदे आणि तोटे — पूर्ण विश्लेषण

➡ Mutual Fund म्हणजे काय? (Beginner Guide)