आजकाल जास्तीत जास्त भारतीय गुंतवणूक करण्याचा विचार करत आहेत. पण सुरुवात करताना सर्वात मोठा प्रश्न —

Mutual Funds vs Fixed Deposits: कुठे गुंतवणूक केली तर पैसे सुरक्षित राहतील आणि वाढतील?

विद्यार्थी असो, नोकरी करणारे असो किंवा लहान व्यवसाय करणारे — सगळ्यांना उत्पन्न वाढवायचे, बचत मजबूत करायची आणि भविष्य सुरक्षित करायचे असते. FD म्हणजे सुरक्षितता, तर Mutual Funds म्हणजे जास्त परताव्याची संधी! या दोन्हींत कशाचा फायदा तुमच्यासाठी जास्त? चला एकदम सोप्या भाषेत समजून घेऊ.

📘 Mutual Funds vs FD संदर्भात गुंतवणूक कशी सुरू करावी?

नवशिक्यांसाठी सर्वात सोपी सुरुवात म्हणजे SIP (Systematic Investment Plan)

SIP मध्ये काय होते?

- दर महिन्याला ठराविक रक्कम

- स्वयंचलित deduction

- मार्केट high-low सरासरी होते

- Discipline वाढतो

सुरुवात कशी?

- 1️⃣ KYC पूर्ण करा (Aadhar + PAN)

- 2️⃣ AMFI Registered ऐप किंवा AMC द्वारे खाते

- 3️⃣ तुमचे Financial Goal निवडा

- 4️⃣ Risk Profile तपासा

- 5️⃣ योग्य फंड निवडा

- 6️⃣ SIP सुरू करा — ₹500 पासून चालू!

Mutual Fund निवडताना बघायच्या गोष्टी:

- Fund Performance (3-5 वर्षे इतिहास)

- Expense Ratio कमी असलेला fund

- Rating (उदा. CRISIL, Morningstar)

- Fund Manager अनुभव

- तुमचा गुंतवणुकीचा कालावधी

🎯 Investment Goal नुसार Mutual Funds vs FD Recommendation

| Goal | कालावधी | योग्य पर्याय |

| घरखरेदी | 5+ वर्षे | Equity Mutual Fund |

| मुलांचे शिक्षण | 10+ वर्षे | Equity Fund + SIP |

| निवृत्ती नियोजन | 15+ वर्षे | Equity Mutual Fund |

| नियमित उत्पन्न | Anytime | FD / Monthly Income Plan |

| कर बचत | Yearly | ELSS / Tax Saver FD |

| Emergency Fund | Short term | FD / Debt Fund |

➡ सुरक्षितता + वाढ = दोन्ही साधनांचा उपयोग कधी कसा करायचा हे महत्वाचं!

📌 FD चे प्रकार — FD फक्त एकच नाही!

| प्रकार | वैशिष्ट्ये | कुणासाठी योग्य |

| नियमित FD | निश्चित व्याज | सुरक्षित पर्याय |

| Tax Saver FD | 5 वर्षे Lock-in | 80C Tax बचत |

| Senior Citizens FD | जास्त व्याजदर | ज्येष्ठ नागरिक |

| Flexi FD | गरजेनुसार पैसे काढता येतात | Liquidity हवी असल्यास |

| NRO/NRE FD | NRIs साठी | परदेशात कमाई करणारे |

| Senior Citizens | साधारण 0.25% ते 0.75% | जास्त व्याज मिळते. |

📉 Inflation vs FD vs Mutual Funds 🧠

महागाई (Inflation) वाढली की पैशांची ताकद कमी होते.

उदा.:

आज ₹100 ला 1 kg फळे मिळतात

5 वर्षांनी त्या ₹100 ची purchasing power फक्त ₹70–₹80 एवढी राहू शकते!

| पर्याय | महागाईवर मात? | कारण |

| FD | ❌ अवघड | स्थिर परतावा |

| Mutual Fund | ✔ शक्य | Market growth advantage |

| ➡ दीर्घकालीन | Wealth creation मध्ये | MF जास्त मजबूत पर्याय |

🧮 FD vs MF ratio

👦 25 वर्षीय युवक

लक्ष्य: भविष्याची निधी, घर खरेदी

➡ Mutual Funds 70% + FD 30%

👨💼 40 वर्षीय कर्मचारी

लक्ष्य: मुलांचे शिक्षण

➡ Mutual Funds 50% + FD 50%

👴 55+ सेवानिवृत्ती जवळ

लक्ष्य: उत्पन्न व सुरक्षा

➡ FD 70% + Debt Mutual Fund 30%

➡ वयानुसार जास्त काळ = जास्त MF मध्ये ताकद.

🧨 जोखीम व्यवस्थापन (Risk Management Tips)

- ✔ SIP > One-Time Investment

- ✔ Diversify करा — Equity + Debt + FD

- ✔ Panic Selling करू नका

- ✔ किमान 5–10 वर्षे उतार-चढाव सहन करा

- ✔ Goal-based planning

🪙 Mutual Funds vs Fixed Deposits: सखोल तुलना (Chart Summary)

| निकष | Mutual Funds | FD |

| सुरक्षितता | बाजार जोखमीसह | अत्यंत सुरक्षित |

| परतावा | बदलता & जास्त | स्थिर & कमी |

| कर | LTCG/STCG | व्याजावर tax |

| Liquidity | Exit load शक्यता | Premature penalty |

| महागाईशी लढाई | ✔ Strong | ❌ Weak |

| Wealth Creation | उच्च क्षमता | कमी क्षमता |

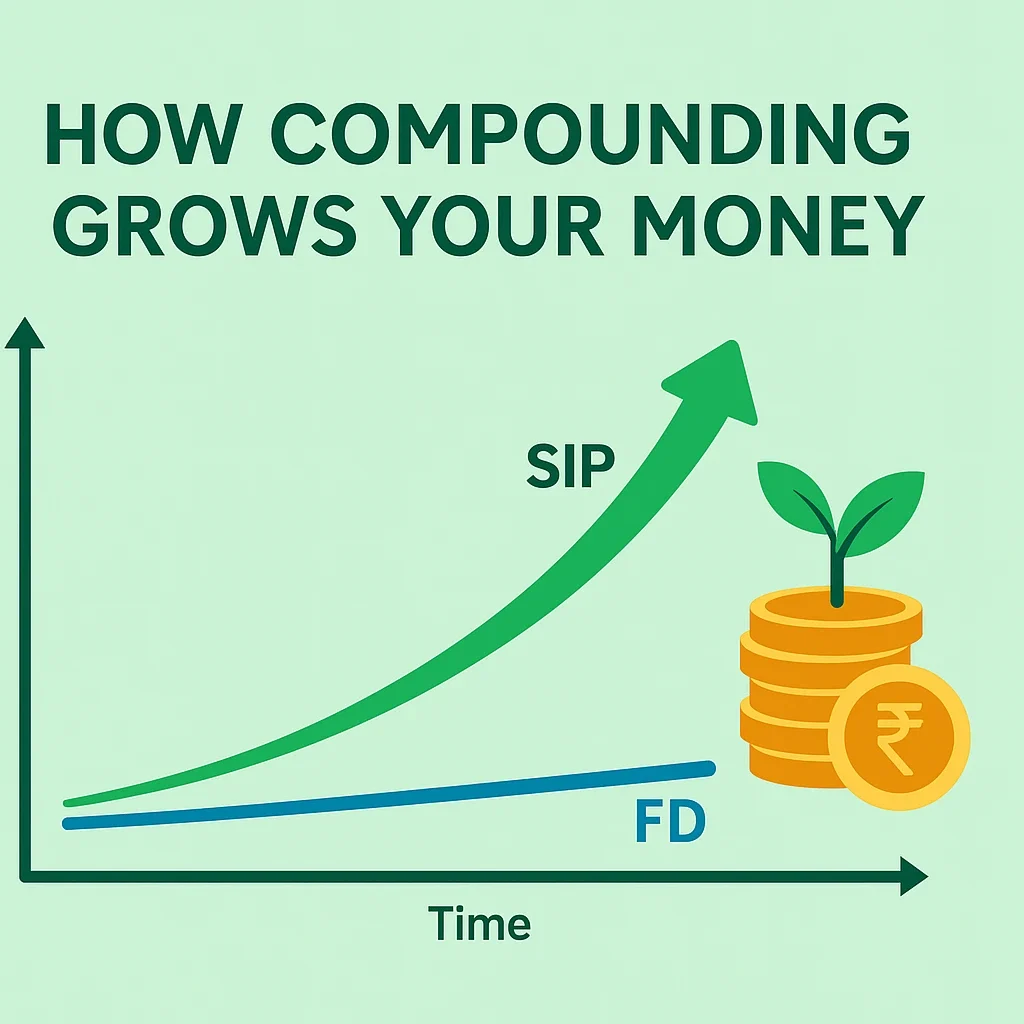

📈 परताव्यातील फरक: Compounding Effect ✨

₹5,000/महिना 10 वर्षे गुंतवणूक

| पर्याय | Annual Return | अंतिम रक्कम |

| FD | 6% | ₹8,19,000 |

| Mutual Fund | 12% | ₹13,90,000 |

| 👉 फरक | ₹5.7 लाख | (त्याच रकमेवर!) |

Compounding = तुमचे पैसे → पैशांवर पैसे → त्यावर अजून पैसे!

🏦 कुणी काय निवडावे?

| तुमचा स्वभाव | योग्य पर्याय |

| Stable & Zero-risk | FD |

| Aggressive & Long-term growth | Mutual Funds |

| Goal-based प्लॅनर | FD + Mutual Fund Mix |

| Regular Income हवा | FD |

Mutual Funds vs FD decision psychology

| Mutual Funds | FD |

| Fear of market loss | Comfort zone |

| Patience required | Assured return |

| Financial discipline | Short-term mindset |

Short-term भीतीमुळे बरेच लोक Mutual Funds पासून दूर राहतात —

पण smart investors हे भविष्यातील वाढ बघतात.

⚠️ Mutual Fund vs FD: या चुका टाळा

- ❌ Short-term मध्ये MF विकणे

- ❌ FD मधील tax अंतिम return कमी करतो हे न बघणे

- ❌ कोणाच्याही सुचवण्यानुसार Blind investment

- ❌ Emergency fund Mutual Funds मध्ये ठेवणे

- ❌ एकाच साधनावर 100% अवलंबून राहणे

- ✔ Always review portfolio yearly

- ✔ Financial Goal शी alignment तपासा

FAQ: Mutual Funds vs Fixed Deposits

-

Mutual Funds vs Fixed Deposits – कुठे जास्त परतावा मिळेल?

Mutual Funds लाँग-टर्म मध्ये जास्त परतावा देतात.

-

2️⃣ Mutual Funds सुरक्षित आहेत का?

बाजार जोखीम असते, पण Diversification + Long-term = अधिक सुरक्षितता.

-

3️⃣ FD व्याजावर दरवर्षी कर भरावा लागतो का?

हो, उत्पन्नात add होऊन Income Tax लागू.

-

4️⃣ SIP थांबवला तर नुकसान?

नाही, फक्त वाढ थोडी मंद होते; पैसे फंडातच वाढत राहतात.

-

5️⃣ Mutual Fund मध्ये पैसे कधीही काढता येतात का?

बहुतेक फंडात हो, पण काहींमध्ये Exit Load असू शकतो.

-

6️⃣ टीनएजर्स Mutual Fund मध्ये गुंतवू शकतात का?

Parents/Guardian द्वारे खाते उघडता येते.

-

7️⃣ FD महागाईपेक्षा कमी परतावा देते का?

हो, Inflation 6–7% आणि FD 5–6% असल्यास Real Return निगेटिव्ह.

-

8️⃣ ELSS Mutual Fund Tax Saver FD पेक्षा चांगला?

Yes—जास्त परतावा + फक्त 3 वर्षे Lock-in.

-

9️⃣ SIP सुरू करण्यासाठी किती रक्कम?

₹100/₹500 पासून सुरू करता येते.

-

🔟 Retirement planning साठी Mutual Fund चांगला?

हो, Long-term Growth मुळे सर्वोत्तम.

Read More

- Budgeting म्हणजे काय?

- Emergency Fund कसा तयार करावा?

- SIP कसे काम करते?

- Credit Score सुधारण्याचे उपाय

- Insurance vs Investment

🔥 निष्कर्ष (Conclusion)

Mutual Funds vs Fixed Deposits हा प्रश्न “काय चांगले?” असा नसून

👉 “तुमच्या उद्दिष्टांसाठी काय योग्य?” असा आहे!

- ➡ सुरक्षा + अल्पकालीन गरज = FD

- ➡ दीर्घकालीन वाढ + Wealth creation = Mutual Fund

- ➡ योग्य आर्थिक नियोजन = दोन्हींचा संतुलित वापर

आजच तुमच्या पैशांना तुमच्यासाठी काम करायला लावा!

SIP सुरू करा, भविष्य सुरक्षित करा! 🚀

Mutual Funds are subject to market risks. Investment before analysis + advice.