वैयक्तिक वित्त 101 : आर्थिक स्थैर्याकडे पहिला पाऊल 💰

आर्थिक स्थैर्य म्हणजे केवळ जास्त पैसे कमावणे नाही, तर आपल्या उत्पन्न, खर्च, बचत आणि गुंतवणुकीचे योग्य नियोजन करणे होय. जीवनाच्या प्रत्येक टप्प्यावर — विद्यार्थी असो, नोकरी करणारा असो किंवा व्यवसायिक — आर्थिक स्थैर्य ही एक अत्यंत महत्त्वाची बाब ठरते. दुर्दैवाने, आपल्या शैक्षणिक संस्थांमध्ये वैयक्तिक वित्त (Personal Finance) या विषयाकडे पुरेसं लक्ष दिलं जात नाही. त्यामुळे अनेकजण नोकरी सुरू केल्यानंतर किंवा पहिलं उत्पन्न मिळाल्यानंतरही पैशाचे योग्य नियोजन कसे करावे हे समजून घेत नाहीत.

तुमची सध्याची आर्थिक परिस्थिती कोणतीही असो —

तुम्ही नवीन नोकरी सुरू करत असाल, स्वप्नातील घरासाठी बचत करत असाल, किंवा कर्जमुक्त होण्याचा प्रयत्न करत असाल — हे मार्गदर्शक तुम्हाला प्रत्येक पातळीवर मदत करेल.

या मार्गदर्शकातून तुम्ही शिकाल —

- 💡 पैशाचे नियोजन (Budgeting) कसे करावे

- 💰 खर्चांवर नियंत्रण ठेवून बचत कशी वाढवावी

- 📈 गुंतवणुकीचे मूलभूत प्रकार आणि त्यांचे फायदे

- 🛡️ विमा, आपत्कालीन निधी आणि आर्थिक संरक्षणाचे महत्त्व

- 🎯 दीर्घकालीन आर्थिक ध्येय साध्य करण्याचे मार्ग

थोडक्यात सांगायचं झालं तर, ‘वैयक्तिक वित्त 101’ हे केवळ लेख नाही, तर तुमच्या आर्थिक स्वावलंबनाच्या प्रवासाची सुरुवात आहे. योग्य ज्ञान आणि नियोजन यांच्या मदतीने तुम्ही केवळ पैसे साठवणार नाही, तर त्यांना वाढवून आर्थिक स्वातंत्र्य मिळवू शकता.

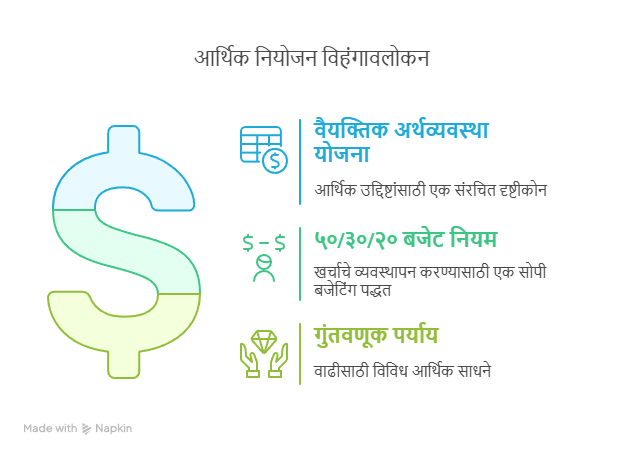

वैयक्तिक अर्थव्यवस्था का आवश्यक?

योग्य आर्थिक नियोजन केवळ उत्पन्नावरच नव्हे तर पैशाच्या समर्पक वापरावर देखील अवलंबून असते. चांगल्या आर्थिक योजनेचे फायदे:

- आर्थिक चिंतेत घट

- आत्मनिर्भरतेत वाढ

- भविष्यातील सुरक्षितता

“योग्य नियोजनाने कोणत्याही उत्पन्नात पैसे व्यवस्थापित करता येतात. उदाहरणार्थ, उच्च उत्पन्नातही बजेट नसल्यास तूट येऊ शकते.” (संदर्भ: APA चा ताणावरचा अभ्यास)

पहिली पायरी: उत्पन्न-खर्चाचे विश्लेषण

पैशाच्या प्रवाहाचे स्पष्टीकरण हे पहिले पाऊल आहे.

उत्पन्नाचे मार्ग:

वैयक्तिक वित्त 101

- नियमित उत्पन्न मिळाल्यावर प्रथम बचत करा.

- फ्रीलान्स काम

- स्वतःचा व्यवसाय

- गुंतवणुकीवरील नफा

खर्चाचे प्रमुख प्रकार:

- निवासाचा खर्च (भाडे/हॉउसिंग लोन)

- नित्यवापराची बिले

- दैनंदिन जीवनाचा खर्च

- कर्जाची परतफेड

- सूचना: एका महिन्याचे सर्व खर्च डिजिटल अॅप्स (Walnut), स्प्रेडशीट किंवा हस्तलिखित नोंदीत टिपून ठेवा.

- “वार्षिक खर्च (विमा, विशेष प्रसंग) विचारात घ्या.”

दुसरी पायरी: आर्थिक उद्दिष्टे निश्चित करा

लहान मुदतीची (१ वर्षापर्यंत):

- आणीबाणी निधी निर्माण करणे

“उच्च-व्याज कर्ज: क्रेडिट कार्ड”

(Avoids moral judgment)मध्यममुदतीची (१ ते ५ वर्ष):

- वाहनाची खरेदी

- पुढील शिक्षणासाठी बचत

- दीर्घकालीन (५+ वर्षे):

- “निवासाची सोय (भाडे/घरखरेदी)”

- निवृत्तीवेळीची तयारी

- प्रत्येक उद्दिष्टासाठी निश्चित मुदत आणि रक्कम नमूद करा.

तिसरी पायरी: अर्थसंकल्प तयार करणे

EMI Calculator

Monthly EMI: ₹0

Total Payment: ₹0

Total Interest: ₹0

SIP Calculator

Maturity Amount: ₹0

Total Invested: ₹0

Wealth Gain: ₹0

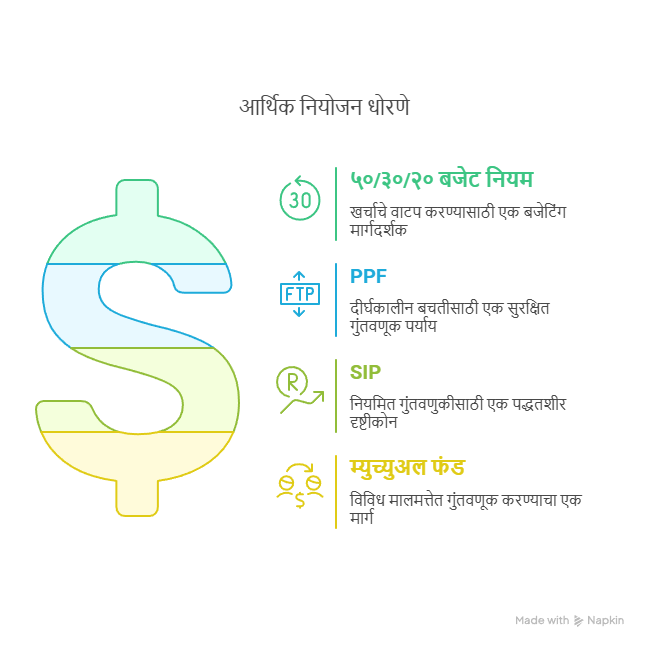

५०/३०/२० सुत्र:

“५०% गरजा (भाडे, बिले),

३०% इच्छा (करमणूक),

२०% बचत. हे प्रमाण तुमच्या गरजेनुसार समायोजित करा.” (सूचना: हे गुणोत्तर व्यक्तिनुसार बदलू शकते. “रोख पद्धती”तून खर्च नियंत्रित करा.)

चौथी पायरी: आणीबाणी निधी

“आपत्कालीन निधी किती असावा?”

३ ते ६ महिन्यांच्या राहणीखर्चाइतका निधी उभारा. सुरुवात ५-१० हजार रुपयांपासून करा.

“तुमचा आपत्कालीन निधी = [महिनाभराचा खर्च × ६]. उदा: २०,००० × ६ = १.२ लाख.”

(संदर्भ: RBI चे आर्थिक साक्षरता मार्गदर्शक)

पाचवी पायरी: कर्ज व्यवस्थापन

सकारात्मक कर्ज: शिक्षण, गृहकर्ज

नकारात्मक कर्ज: क्रेडिट कार्ड, अनावश्यक कर्ज

“कर्ज कसे फेडावे?”:

- प्राथमिकता पद्धत: उच्च व्याजाचे कर्ज आधी

- सोपी पद्धत: लहान कर्जे आधी फेडून प्रेरणा मिळवा

सहावी पायरी: संचयन आणि विनियोग

सुरक्षित पर्याय:

- बचत खाती

- सावकर ठेवी

“आता तुमचा पैसा सुरक्षित आहे, पण त्याची वाढ कशी कराल?”

वाढीचे मार्ग:

- (🌱)सार्वजनिक भविष्य निधी (PPF)

- (🔥)म्युच्युअल फंड (SIP)

“शेअर बाजार: उच्च जोखीम असून, तज्ञांचा सल्ला घेऊनच गुंतवणूक करावी.”

(संदर्भ: SEBI, PPF दरांचा इतिहास)

सातवी पायरी: संरक्षण व्यवस्था

अत्यावश्यक विमे:

- वैद्यकीय आणीबाणी

- जीवनरक्षा

- वाहन सुरक्षा

(संदर्भ: IRDAI मार्गदर्शक तत्त्वे)

आठवी पायरी: सतत शिक्षण

ज्ञानवर्धनासाठी:

“खर्च ट्रॅक करण्यासाठी डिजिटल अॅप्स (उदा. Walnut) किंवा स्प्रेडशीट वापरा.”

“CA रचना रानडे सारख्या प्रमाणित व्यावसायिकांचे मार्गदर्शन पहा.”प्रेरणादायी पुस्तके वैयक्तिक वित्त 101

नववी पायरी: नियमित मूल्यांकन

मासिक “आर्थिक आठवण” दिवस ठरवून:

- खर्चाचे परीक्षण

- गुंतवणुकीचे निरीक्षण

“कर्ज फेडून बचत करावी की उलट?” (Debt vs. savings priority?)“महागाईमध्ये बचत कशी करावी?” (Saving during inflation?).

समारोप:

राहुलची कर्जमुक्ती: ३ मूलभूत पायऱ्या

समस्या: ₹1.5 लाख कर्ज (क्रेडिट कार्ड + EMI), पगार 50% हफ्त्यात

उपाय:

- खर्च शोधा:

- ₹6,000/महिना → स्टारबक्स कॉफी

- ₹1,500 → अनावश्यक OTT सब्सक्रिप्शन

- बजेट जिंका:

- 50/30/20 नियम लागू

- “अवॅलन्च पद्धत”ने उच्च-व्याज कर्ज आधी फेडले

- विजय:

- १ वर्षात कर्जमुक्त

- आता ₹10,000/महिना SIP मध्ये गुंतवणूक

गुरुकिल्ली:

“लहान बदलांची मोठी शक्ती! तुमची ‘स्टारबक्स कॉफी’ शोधा आजच!”

आजच पहिली पायरी उचलाः तुमचा खर्च ट्रॅक करा!” (Take step 1 today!).

- सॅलरी वाले: आपल्या पगाराच्या ५% बचत करा.

- विद्यार्थी: दररोज ५० रुपये वाचवा.

- उद्योजक: १ महिन्याचा खर्च बाजूला ठेवा.

तुमची गोष्ट आम्हाला कमेंटमध्ये सांगा!”*

सूचना:

हे सामान्य मार्गदर्शन आहे. पेशेवर सल्लागारांकडे मार्गदर्शन घ्या.

“गुंतवणूक पर्यायांचा तपशीलवार अभ्यास करा. मार्केट जोखीम असू शकते. SEBI-नोंदणीकृत सल्लागारांशी संपर्क साधा.”

3 thoughts on ““वैयक्तिक वित्त 101: नवशिक्यांसाठी पैसे व्यवस्थापनाचा मार्गदर्शक””