✍️ Section 1: Introduction (सुरुवात)

आपण कमाई करतो, मेहनत करतो आणि मग त्यातून एक मोठा हिस्सा कर (Tax) स्वरूपात सरकारला द्यावा लागतो आपण या ब्लॉग च्या माद्यमातून 2025 मध्ये Tax वाचवण्याचे मार्ग या विषयी संपूर्ण माहिती बघणार आहोत .

कर भरणं ही प्रत्येक जबाबदार नागरिकाच कर्तव्य आहे. पण चांगली बातमी अशी आहे की – सरकार आपल्या कडून टॅक्स घेते आणि त्याबदल्यात आपल्याला काही सवलती (Tax Deductions) आणि संधी (Tax Benefits) देते, ज्यामुळे आपण आपल्या मेहनतीच्या पैशातून बऱ्याच प्रमाणात Tax वाचवू शकतो.

👉 FY 2025-26 (Assessment Year 2026-27)

मध्ये देखील अशा अनेक सुविधा उपलब्ध आहेत – ज्या योग्य पद्धतीने वापरल्यास तुमचं Taxable Income कमी होऊ शकतं आणि तुम्ही पैशांची बचत करू शकता.

या ब्लॉगमध्ये आपण बघणार आहोत:Tax वाचवण्याचे मार्ग

- कर वाचवण्यासाठी कोणते मार्ग (Sections) आहेत

- कोणत्या गुंतवणुकींमुळे तुम्हाला deduction मिळू शकते

- practical examples, ज्यामुळे तुमचं गणित अजून स्पष्ट होईल

- आणि शेवटी काही टिप्स ज्यामुळे Tax Planning सोपी होईल

म्हणजे हा ब्लॉग वाचून झाल्यावर तुम्हाला तुमच्या Tax Planning चं रोडमॅप तयार करता येईल तर चला सुरु करू या 👍

✍️ Section 2: Section 80C – कर वाचवण्याचा सगळ्यात लोकप्रिय मार्ग

Section 80C हा भारतील करदात्यांसाठी सर्वात प्रसिद्ध आणि जास्त वापरला जाणारा सेक्शन आहे. यात तुम्हाला ₹1.5 लाख पर्यंतची Deduction मिळते.

80C अंतर्गत येणारे पर्याय:Tax वाचवण्याचे मार्ग

- Public Provident Fund (PPF)

- हे एक सुरक्षित आणि सरकारकडून चालवलं जाणारं गुंतवणूकी च साधन आहे

- 15 वर्ष lock-in periods

- व्याज दर बदलत असतो (सध्या सुमारे 7-8% च्या आसपास)

- संपूर्णपणे करमुक्त (Exempt-Exempt-Exempt)

- Equity Linked Savings Scheme (ELSS Mutual Funds)

- 3 वर्षे lock-in (सगळ्यात कमी lock-in असलेलं tax-saving investment)

- Equity मार्केटशी जोडलेलं असल्यामुळे उच्च परताव्याची संधी

- Tax बचत + Wealth Creation दोन्ही फायदा

- Life Insurance Premiums (LIC, Term Insurance, इ.)

- पॉलिसीवर भरलेले premiums Deduction म्हणून धरले जातात

- o पण लक्षात ठेवा – Sum Assured premium च्या 10 पट पेक्षा कमी नसावा, नाहीतर deduction मर्यादित होतो

- policy हा एक टॅक्स वाचवण्याचा उत्तम पर्याय आहे .

- Tax Saving Fixed Deposit (5-year FD)

- 5 वर्षे Lock-in

- बँकांमध्ये उपलब्ध

- व्याजावर कर लागू होतो (interest taxable)

- व्याजावर कर लागू होतो इथे हि लक्ष्यात घेण्या जोगी गोष्ट आहे

- Employee Provident Fund (EPF)

👉 उदाहरण:

समजा तुम्ही ₹50,000 PPF, ₹50,000 LIC Premium आणि ₹50,000 ELSS मध्ये गुंतवणूक केली, तर एकूण ₹1.5 लाखाची Deduction घेऊ शकता.

जर तुमचं करपात्र उत्पन्न ₹10 लाख असेल, तर या गुंतवणुकीमुळे Taxable Income ₹8.5 लाखांवर येईल.

✍️ Section 3: Health Insurance Tax Benefits (Section 80D Deduction)

आरोग्य म्हणजे Health हा सर्वात मोठा खजिना आहे. आजारपण केव्हा येईल काई सांगता येत नई ते अचानक येतं आणि हॉस्पिटलचे खर्च लाखोंपर्यंत घेऊन जातं .

त्यामुळे Health Insurance (आरोग्य विमा) घेणं ही फक्त सुरक्षिततेसाठीच नाही तर Tax वाचवण्यासाठी सुद्धा एक उत्तम उपाय आहे.

Section 80D मध्ये काय सवलत मिळते?

- Self, Spouse आणि Children साठी Premium भरल्यास

- जास्तीत जास्त ₹25,000 deduction मिळते (जर सर्वजण 60 वर्षांखालील असतील तर).

- Parents साठी Premium भरल्यास

- जर पालक 60 वर्षांखालील असतील तर – ₹25,000 पर्यंत deduction

- जर पालक senior citizens (60+ वर्षे) असतील तर – ₹50,000 पर्यंत deduction

- एकूण जास्तीत जास्त deduction

- जर तुम्ही स्वतःसाठी ₹25,000 आणि पालक (60+ वर्ष) साठी ₹50,000 भरलं, तर ₹75,000 deduction मिळू शकते.

- जर तुम्ही स्वतःही senior citizen असाल आणि पालकही senior citizen असतील, तर एकूण deduction ₹1,00,000 पर्यंत मिळू शकते.

अतिरिक्त फायदे

- Health Check-up खर्चावरही ₹5,000 पर्यंत deduction मिळते (80D Limit च्या आत).

हे deduction फक्त premium online/cheque ने भरल्यास मिळते. Cash मध्ये भरल्यास deduction मिळत नाही.

👉 प्रॅक्टिकल उदाहरण: Tax वाचवण्याचे मार्ग

समजा:

- तुम्ही 35 वर्षांचे आहात, स्वतःसाठी ₹20,000 Health Insurance Premium भरत आहात

- तुमचे पालक 65 वर्षांचे आहेत आणि त्यांच्यासाठी ₹45,000 Premium भरत आहात

✅ Tax मध्ये deduction मिळेल:

Self + Family = ₹20,000 (80D limit 25,000 पेक्षा कमी असल्याने पूर्ण मिळेल)

• Parents (senior citizen) = ₹45,000 (limit 50,000 पेक्षा कमी असल्याने पूर्ण मिळेल)

👉 एकूण deduction = ₹65,000 म्हणजेच taxable income तितकं कमी होईल आणि tax liability कमी होईल.

💡 म्हणजेच, Health Insurance मुळे हा double फायदा आहे –

- वैद्यकीय खर्चासाठी आर्थिक सुरक्षितता

- Income Tax मध्ये मोठी बचत

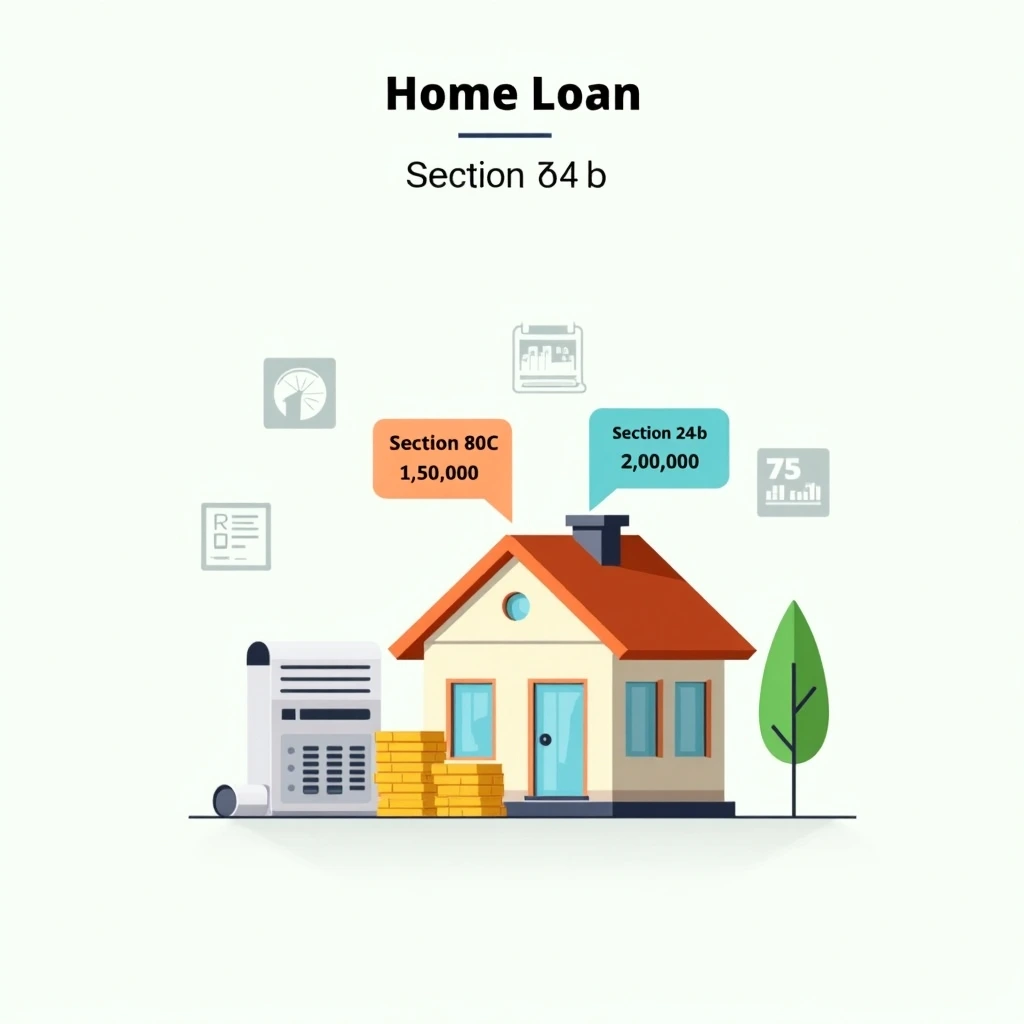

🏠 Principal Repayment (Section 80C)

- Home Loan मधली Principal (मुख्य रक्कम) जी तुम्ही परतफेड करता, त्यावर ₹1.5 लाखांपर्यंत Deduction मिळते.

- हे deduction Section 80C च्या Limit मध्ये येतं (म्हणजे PPF, LIC, ELSS वगैरे सोबत मिळून एकूण ₹1.5 लाख).

- घर ५ वर्षे पूर्ण होण्याआधी विकल्यास मागील घेतलेले deduction परत भरावे लागू शकतात.

🏦 Interest Payment (Section 24b)

- Home Loan वर दिलेल्या व्याजावर वेगळी सवलत आहे.

- Self-occupied property (ज्यात तुम्ही राहता) – ₹2 लाखांपर्यंत deduction यात मिळते

- Let-out property (भाड्याने दिलेली मालमत्ता) – actual interest भरलेलं deduction म्हणून घेता येतं (पण set-off नियम लागू) होतो.

- जर घर under-construction असेल, तर Completion झाल्यावर ५ वर्षांत (equal installment) interest deduction घेता येतो.

💡 एकूण किती फायदा मिळतो?

- Principal (80C) = ₹1.5 लाख

- Interest (24b) = ₹2 लाख

- 👉 एकूण = ₹3.5 लाखांपर्यंत deduction

👉 प्रॅक्टिकल उदाहरण:

समजा तुम्ही एक घर घेतलं आणि:

Tax वाचवण्याचे मार्ग

- Principal Repayment = ₹1,20,000

- Interest Payment = ₹1,80,000

✅ मग deduction:

- 80C अंतर्गत = ₹1,20,000

- 24b अंतर्गत = ₹1,80,000

- 👉 एकूण deduction = ₹3,00,000

जर तुमचं Taxable Income ₹12 लाख असेल, तर आता ते ₹9 लाखांवर येईल. यामुळे तुमची Tax Liability लक्षणीय प्रमाणात कमी होईल.

Home Loan Tax Benefits (Section 24b + 80C explained in Marathi) Tax वाचवण्याचे मार्ग

- स्वतःचं घर (asset creation)

- Tax बचत

- भविष्यात घराच्या किंमतीत वाढ झाल्यास bandwalat वाढ होते.

✍️ Section 5: NPS Tax Saving (Section 80CCD 1, 1B, 2)– निवृत्ती नियोजन + कर बचत

Read More

SIP Investment Guide: तुमच्या आर्थिक भविष्यासाठी सविस्तर मार्गदर्शन

कर्ज फेडण्याचे स्मार्ट उपाय | कर्ज फेडण्याचे मार्ग

म्युच्युअल फंड कसे निवडावे? | नवशिक्यांसाठी सोपे मार्गदर्शन (२०२५)

आजच्या काळात Retirement Planning हा खूप मोठा मुद्दा आहे. पगाराच्या नोकरीत असलो तरी निवृत्तीनंतर स्थिर उत्पन्न मिळणं अवघड होतं. ह्याच समस्येवर उपाय म्हणून सरकारने NPS (National Pension System) सुरू केलं आहे.

🔹 NPS म्हणजे काय?

- NPSही सरकार-समर्थित Pension योजना आहे.

- यात तुमच्या गुंतवणुकीचा काही भाग Equity + Debt instruments मध्ये गुंतवला जातो.

- Retirement नंतर तुम्हाला एक मोठी Corpus मिळते आणि दरमहा Pension (Annuity) सुरू होते.

🔹 Tax Benefits – Section 80CCD(1), 80CCD(1B), आणि 80CCD(2)

👉 Income Tax India Official Website

NPS मध्ये गुंतवणूक करून तुम्हाला तीन प्रकारे Tax सवलत मिळते:

Section 80CCD(1)

- तुम्ही स्वतः केलेल्या गुंतवणुकीवर deduction.

- Limit: Gross Salary च्या 10% (किंवा ₹1.5 लाख under 80C total limit).

2️⃣ Section 80CCD(1B)

- NPS साठी वेगळं अतिरिक्त deduction.

- Limit: ₹50,000 पर्यंत

- हे ₹1.5 लाखांच्या वर मिळतं (extra benefit).

Section 80CCD(2)

- Employer (कंपनी) NPS मध्ये योगदान करते तर त्यावर deduction.

- Limit: Employer चं contribution – Gross Salary च्या 10% पर्यंत.

- हे deduction 80C च्या limit मध्ये मोजलं जात नाही (अतिरिक्त फायदा).

🔹 एकूण किती फायदा मिळतो?

- 80C + 80CCD(1) = ₹1.5 लाख

80CCD(1B) = ₹50,000

👉 एकूण = ₹2 लाखांपर्यंत deduction (employee contribution मधून)

- Employer contribution (80CCD(2)) वेगळं

🔹 Pros (फायदे)

✅ अतिरिक्त ₹50,000 deduction – PPF, ELSS सोबतही वापरता येतो.

✅ निवृत्ती नियोजनासाठी एक मजबूत साधन.

✅ Equity + Debt mix मुळे Inflation पेक्षा जास्त Returns.

✅ सरकार-समर्थित, सुरक्षित प्रणाली.

🔹 Cons (तोटे)

⚠️ Lock-in: 60 वर्षांपूर्वी पूर्ण रक्कम काढता येत नाही (फक्त आंशिक withdrawal) करता येतो.

⚠️ Pension (Annuity) वर मिळणारे पैसे taxable असतात.

⚠️ Market risk – कारण Equity exposure आहे.

💡 Practical Example – NPS चा फायदा

समजा अमित (35 वर्षे) दरवर्षी NPS मध्ये ₹60,000 गुंतवतो.

- त्यातील ₹50,000 deduction 80CCD(1B) अंतर्गत मिळतो (80C पेक्षा अतिरिक्त).

- उरलेले ₹10,000 deduction 80C limit मध्ये मोजले जाते.

✅ Amit ला या वर्षी Taxable Income मधून एकूण ₹50,000 अतिरिक्त deduction मिळतं.

यामुळे त्याच्या Tax Liability मध्ये मोठा फरक पडतो.

👉 थोडक्यात, NPS म्हणजे Retirement + Tax-saving + Equity Growth एकत्र.

आज थोडं वाचवून उद्यासाठी मोठी सुरक्षा तयार करता येते.

✍️ Section 6: Tax-free Allowances – HRA, Transport, इतर भत्ते

salared प्रोफेशनल्सना पगारासोबत अनेक प्रकारचे Allowances (भत्ते) मिळतात. हे भत्ते योग्य प्रकारे declare केले तर Taxable Income कमी करता येते.

🏠 HRA Tax Exemption Rules (House Rent Allowance)

HRA हा सर्वात मोठा आणि लोकप्रिय Tax-saving allowance आहे.

✅ कोण eligible?

- जर तुम्ही भाड्याच्या घरात राहत असाल, तर तुम्हाला HRA exemption मिळते.

- जर स्वतःचं घर असेल (loan किंवा मालकी) आणि तिथे राहत असाल, तर HRA claim करता येत नाही.

📌 Exemption किती मिळते?

HRA exemption हा खालीलपैकी किमान रक्कम असतो:

- प्रत्यक्ष HRA मिळालेली रक्कम

- Basic Salary च्या 10% पेक्षा जास्त दिलेलं actual भाडं

- Metro city मध्ये – Basic Salary च्या 50% (Non-metro मध्ये 40%)

📝 आवश्यक Documents:

- Rent Agreement

- Rent Receipts

- घरमालकाचा PAN (जर वार्षिक भाडं ₹1 लाखांपेक्षा जास्त असेल)

🚌 Transport Allowance

पूर्वी Transport Allowance वर exemption मिळायची. पण 2018 पासून ती Standard Deduction मध्ये merge झाली.

👉 तरीही, काही विशेष परिस्थितीत (उदा. दिव्यांग कर्मचाऱ्यांसाठी) Transport Allowance वर exemption अजूनही दिली जाते.

💊 Medical Allowance / Reimbursement

- पूर्वी Medical Allowance वर deduction मिळत होतं.

- पण 2018 पासून हे देखील Standard Deduction मध्ये merge झालं आहे.

👉 मात्र, Medical Insurance Premium (Section 80D) अजूनही वेगळा Tax Benefit आहे.

🛑 इतर Allowances (Specific cases)

- Leave Travel Allowance (LTA): भारतातील प्रवासासाठी claim करता येतो (2 वर्षात 1दा).

- Food Coupons (Meal Vouchers – Sodexo): Income Tax मध्ये काही प्रमाणात exempt असतात.

- Special Allowances: Children Education Allowance (₹100/month per child – max 2 children).

💡 Practical Example – HRA चा फायदा

समजा सीमा (IT Employee) ची माहिती अशी आहे:

- Basic Salary = ₹40,000 महिना

- HRA = ₹20,000 महिना

- Rent Paid = ₹18,000 महिना

- ती पुण्यात (Non-metro) राहते

Calculation:

- Actual HRA मिळालेली = ₹20,000 × 12 = ₹2,40,000

- Rent – 10% Basic = (₹18,000 × 12) – (₹40,000 × 12 × 10%) = ₹2,16,000 – ₹48,000 = ₹1,68,000

- 40% of Basic (Non-metro) = ₹40,000 × 12 × 40% = ₹1,92,000

👉 HRA exemption = किमान रक्कम = ₹1,68,000

म्हणजे Seamacha taxable income ₹1.68 लाखांनी कमी होईल.

🔑 Summary

- HRA – हा मोठा Tax-saving tool आहे

- LTA, Education Allowance, Meal Coupons – छोटे पण उपयुक्त benefits

- Transport & Medical Allowance – आता Standard Deduction मध्ये merge झाले

✍️ Section 7: Standard Deduction ₹50,000 – Salary & Pension Tax Benefit

Standard Deduction म्हणजे सरकारने सर्व Salaried आणि Pensioners साठी दिलेला automatic tax benefit आहे.

यासाठी वेगळे गुंतवणूक करावी लागत नाहीत, किंवा कोणतेही documents द्यावे लागत नाहीत. पगारावरून थेट वजावट मिळते.

🔹 Standard Deduction म्हणजे काय?

- 2018 मध्ये सरकारने Medical Allowance आणि Transport Allowance एकत्र करून ही Deduction सुरू केली.

- सध्या प्रत्येक Salaried Individual आणि Pensioner साठी ₹50,000 per year deduction मिळते.

- म्हणजेच, जर तुमचं Annual Salary ₹8,00,000 असेल, तर Tax Calculation करताना ते थेट ₹7,50,000 धरलं जाईल.

🔹 Eligibility

- फक्त Salaried Employees आणि Pensioners यांनाच मिळते.

- Business Professionals किंवा Freelancers यांना हा फायदा मिळत नाही.

🔹 Pros (फायदे)

✅ No documents needed – थेट पगारावर deduction मिळतो.

✅ सर्वांना समान फायदा – ज्याचं Tax Slab मोठं, त्याला बचत जास्त.

✅ सोपं – वेगळा Claim करायची गरज नाही, Employer Form 16 मध्ये दाखवतो.

🔹 Practical Example – Standard Deduction चा फायदा

समजा राजेशचा पगार ₹10,00,000 आहे.

Without Standard Deduction:

Taxable Income = ₹10,00,000

With Standard Deduction:

Taxable Income = ₹10,00,000 – ₹50,000 = ₹9,50,000

👉 यामुळे राजेशला त्याच्या Income Slab प्रमाणे करामध्ये ₹5,000 ते ₹15,000 पर्यंत बचत होऊ शकते.

🔑 लक्षात ठेवा

- ही deduction तुम्हाला इतर सर्व deductions (80C, 80D, HRA इ.) सोबत मिळते.

- म्हणजेच, तुमच्या Tax Planning मध्ये ही एक fixed bonus deduction समजा.

✍️ Section 8: Capital Gains Tax Planning – Mutual Funds, Shares, Property

साधारणपणे आपण गुंतवणूक विकतो तेव्हा त्यावर Capital Gain (नफा) होतो. सरकार त्या नफ्यावर Tax आकारते असते.

पण योग्य Planning केली, तर बराच Tax वाचवन शक्य आहे.

🔹 Capital Gains Tax Planning India (Shares, MF, Property)

- जर तुम्ही एखादी Asset (उदा. Shares, Mutual Fund, Property, Gold) खरेदी केली आणि नंतर विकली, तर विक्री किंमत आणि खरेदी किंमतीतील फरक = Capital Gain.

- जर तो फरक निगेटिव्ह असेल तर त्याला Capital Loss म्हणतात.

🔹 दोन प्रकारचे Capital Gain

Short-Term Capital Gain (STCG):

- जर Asset कमी कालावधीत विकली तर.

- उदाहरण: शेअर 1 वर्षाच्या आत विकला → STCG.

- Tax: Shares/Equity MF वर 15% Flat Tax.

Long-Term Capital Gain (LTCG):

- जर Asset जास्त कालावधीत ठेवली तर.

- उदाहरण: Equity Mutual Fund 1 वर्षापेक्षा जास्त, Property 2 वर्षांपेक्षा जास्त.

- Tax: Equity वर ₹1 लाखापर्यंत नफा Tax-Free, त्यापुढे 10%. Property/Gold वर 20% (Indexation सह).

🔹 LTCG वरील Tax-Free Limit (₹1 लाख)

- जर Equity Mutual Fund किंवा Shares विकून मिळालेला नफा ₹1,00,000 पर्यंत असेल, तर त्यावर कुठलाही Tax नाही.

- पण हा फायदा फक्त Equity संबंधित गुंतवणुकींना लागू होतो.

🔹 Practical Example – Mutual Fund विक्री

स्मिता बाईने 2019 मध्ये ₹2,00,000 Equity Mutual Fund मध्ये गुंतवले.

2025 ला तिची गुंतवणूक ₹3,50,000 झाली.

👉 Capital Gain = ₹1,50,000

- यामध्ये ₹1,00,000 Tax-Free आहे.

- उरलेल्या ₹50,000 वर 10% Tax = ₹5,000 Tax फक्त.

🔹 Property Sale – Section 54 फायदा

जर तुम्ही Property विकून दुसऱ्या Property मध्ये गुंतवणूक केली, तर LTCG वर Tax माफी मिळते.

- 2 वर्षांच्या आत नवीन Property घेतली, तर नफा Tax-Free.

- Rural Agricultural Land वर विक्री असेल, तर Section 54B लागू होतो.

🔹 Capital Gain Tax Planning Tips

✅ Equity Mutual Fund दीर्घकाळ ठेवा, ₹1 लाख LTCG फायदा घ्या.

✅ Property विक्रीतून मिळालेला पैसा पुन्हा Property मध्ये गुंतवा.

✅ Capital Loss असेल तर पुढच्या वर्षी Carry Forward करून Tax वाचवा.

🔑 महत्वाचे

- Short-Term मध्ये नेहमी Tax जास्त लागतो.

- म्हणून गुंतवणूक दीर्घकालीन ठेवल्यास Tax Planning सोपी होते.

- Mutual Funds + Property दोन्हीमध्ये योग्य वापर केल्यास मोठा Tax बचाव होतो.

✍️ Conclusion – Tax Saving ची योग्य वेळ आजच!

- मित्रांनो, कर (Tax) वाचवण्याचे मार्ग आपल्याकडे भरपूर आहेत – 80C मधील गुंतवणूक, Health Insurance (80D), Home Loan फायदे (24b + 80C), NPS (80CCD), HRA Allowance, Standard Deduction, Capital Gains Planning अशा सगळ्या गोष्टींचा योग्य वापर केल्यास आपण दरवर्षी हजारो ते लाखो रुपयांची बचत करू शकतो.

- कर वाचवणं म्हणजे फक्त पैसा वाचवणं नाही, तर आपल्या भविष्यासाठी सुरक्षित गुंतवणूक करणे आहे.

- कारण जो पैसा आपण Tax मध्ये वाचवतो, तो आपल्या निवृत्ती, मुलांच्या शिक्षण, घरखर्च किंवा गुंतवणुकीत वापरू शकतो.

🚀 Call to Action – तुमची पुढची पायरी

👉 आत्ताच तुमच्या पगार, खर्च आणि गुंतवणुकींची यादी बनवा.

👉 कोणते Sections (80C, 80D, 80CCD, HRA, Standard Deduction) तुम्हाला लागू होतात ते तपासा.

👉 गुंतवणूक आणि Insurance योग्य वेळी करून Tax Planning ला सुरुवात करा.

👉 जर तुमच्याकडे अजून SIP, NPS किंवा Health Insurance नसेल, तर हाच योग्य क्षण आहे सुरुवात करण्याचा.

💡 लक्षात ठेवा – “Tax बचाव” ही एक सवय आहे, जी वेळेवर लावली तर आयुष्यभर फायदा देईल.

⚠️ Disclaimer

- या ब्लॉगमध्ये दिलेली माहिती फक्त शैक्षणिक आणि मार्गदर्शनासाठी आहे.

Tax नियम वेळोवेळी बदलतात आणि प्रत्येक व्यक्तीची परिस्थिती वेगळी असते.

म्हणून कर (Tax) संबंधित अंतिम निर्णय घेण्यापूर्वी तुमच्या CA (Chartered Accountant) किंवा Tax Consultant यांचा सल्ला घ्यावा.

❓ FAQs on Tax Saving Tips for Salaried Professionals

1️⃣ Tax Saving Tips for Salaried Professionals कोणत्या आहेत?

उत्तर: PPF, ELSS, NPS, HRA, Standard Deduction, Health Insurance Premium, Home Loan benefits, Tax-saving FDs, Capital Gains Planning आणि EMI Tax Benefits.

2️⃣ Tax-saving साठी PPF की ELSS चा फायदा काय?

उत्तर: PPF सुरक्षित पण कमी रिटर्न देतो; ELSS मधून Market-linked अधिक रिटर्न मिळू शकतो पण Market Risk असतो.

3️⃣ HRA चा फायदा कसा घेतो?

उत्तर: घर भाड्याने घेतले असल्यास HRA साठी Form 16 मध्ये दाखल करावा. भाडे, Basic Salary व इतर घटक योग्य प्रकारे दाखवा.

4️⃣ Standard Deduction काय आहे?

उत्तर: प्रत्येक salaried individual साठी ₹50,000 ची automatic deduction मिळते.

5️⃣ NPS मध्ये गुंतवणूक का करावी?

उत्तर: निवृत्ती नियोजनासाठी उत्कृष्ट पर्याय. अतिरिक्त ₹50,000 सवलत मिळते (Section 80CCD).

6️⃣ Tax Saving साठी ELSS किती कालावधीसाठी गुंतवावे? Tax वाचवण्याचे मार्ग

उत्तर: ELSS साठी कमीत कमी 3 वर्षांची लॉक-इन पीरियड असते. पण जास्त काळ गुंतवणूक केल्यास चांगले रिटर्न मिळू शकतात आणि तुमची कर बचतही वाढते.

7️⃣ NPS आणि PPF मध्ये फरक काय आहे?

7️⃣ NPS आणि PPF मध्ये फरक काय आहे?

8️⃣ Tax-saving Fixed Deposit चा उपयोग कसा करावा?

उत्तर:

5 वर्षाचा Tax-saving FD घेऊन आपण ₹1.5 लाखपर्यंत सवलत मिळवू शकता (Section 80C). हे सुरक्षित आहे पण रिटर्न तुलनात्मक कमी असतो.

9️⃣ Tax Planning करताना सर्वात मोठी चूक कोणती होते?

उत्तर:

सर्वात मोठी चूक म्हणजे फक्त कर सवलतीसाठी अनावश्यक गुंतवणूक करणे. प्रत्येक गुंतवणूक तुमच्या उद्दिष्टांसाठी योग्य आहे का ते पाहणे गरजेचे आहे.

🔟 HRA साठी कोणते दस्तऐवज आवश्यक असतात?

उत्तर:

भाडे कराराची प्रत

भाडे रसीद

भाडे घर मालकाचे PAN कार्ड (जर भाडे ₹1 लाख वार्षिक पेक्षा अधिक असेल तर)

1️⃣1️⃣ EMI वर कर सवलत कशी मिळते?

उत्तर:

Home Loan च्या Interest भागावर Section 24(b) अंतर्गत ₹2 लाख पर्यंत सवलत मिळते. Principal वर Section 80C अंतर्गत सवलत मिळते.

CTA

“अधिक आर्थिक मार्गदर्शनासाठी भेट द्या 👉 RupeeRoadmap.com”