आजच्या काळात बचत आणि गुंतवणूक ही फक्त श्रीमंतांसाठी मर्यादित राहिलेली नाही. थोड्याथोडक्या रकमेपासूनही तुम्ही मोठी संपत्ती तयार करू शकता आणि यासाठी SIP गुंतवणूक हा एक सोपा आणि प्रभावी मार्ग आहे. जर तुम्हाला शेअर बाजार किंवा म्युच्युअल फंड याबद्दल फारसा अनुभव नसेल, तरीही SIPच्या माध्यमातून शिस्तबद्ध आणि नियोजित पद्धतीने गुंतवणूक सुरू करता येते. या लेखात आपण अगदी सुरुवातीपासून SIP गुंतवणूक कशी सुरू करावी, त्याचे फायदे, आणि छोट्या रकमेतून मोठा फंड कसा तयार करता येतो हे जाणून घेऊ.

🌟SIP गुंतवणूक कशी सुरू करावी? – नवशिक्यांसाठी मार्गदर्शक

अधिक वाचा-SIP म्हणजे काय? फायदे, उदाहरणे व गुंतवणूक मार्गदर्शन [2025]

- हा प्रश्न अनेक नवशिक्या गुंतवणूकदारांच्या मनात सतत घोळत असतो. SIP म्हणजे काय? कुठून सुरू करावी? कोणती कागदपत्रं लागतात? कोणत्या चुका टाळाव्यात?

- ह्या सर्व शंका, संभ्रम आणि गोंधळाला आपण आज पूर्णविराम देणार आहोत.

- पण एक गोष्ट लक्षात ठेवा – **ही केवळ गुंतवणुकीची सुरुवात नाही, तर तुमच्या आर्थिक स्वातंत्र्याचा पहिला पाऊल आहे.**

तर, चला सुरुवात करूया SIP च्या प्रवासाला… पण त्याआधी, SIP खरंच इतकी प्रभावी योजना का मानली जाते, हे जाणून घ्यायला तुम्ही तयार आहात ना?

🌟SIP म्हणजे काय? – मराठीमध्ये सोपा अर्थ आणि अनुभव

माझं पहिलं वेतन हातात आलं तेव्हा मी खूप उत्साहित होतो. त्यातले काही पैसे घरखर्चाला दिले, काही मित्रांबरोबर पार्टीला गेले… आणि उरलेले थोडेसे पैसे “बचत” म्हणून ठेवले. पण नंतर लक्षात आलं की हे “थोडेसे” पैसे महिन्या अखेरीपर्यंत कुठे गेले तेच कळलं नाही. मग एक दिवस एका मित्राने मला SIP बद्दल सांगितलं. खरं सांगतो, तेव्हा वाटलं, “ही काय नवी गोष्ट आहे?”

SIP म्हणजे Systematic Investment Plan – म्हणजेच दर महिन्याला ठराविक रक्कम एखाद्या म्युच्युअल फंडात गुंतवण्याची शिस्तबद्ध पद्धत. हे अगदी साधं आहे. जसं आपण दर महिन्याला मोबाईलचं रिचार्ज करतो, तसंच आपण SIP मध्ये गुंतवणूक करू शकतो – नियमित, ठराविक रक्कम.

आता तुम्ही विचार करत असाल, “मी तर फारसे पैसे वाचवत नाही, मग SIP कशी करणार?” पण खरं सांगायचं तर SIP ची खरी मजा हीच आहे – छोट्या छोट्या रक्कमांमधून मोठा पैसा तयार करणं. उदाहरणार्थ, जर तुम्ही दर महिन्याला फक्त ₹1000 SIP मध्ये गुंतवला आणि सरासरी १५% वार्षिक परतावा गृहीत धरला, तर फक्त १० वर्षात तुमचा साठवलेला निधी ₹२.५ लाखांहून अधिक होईल. थोडा विश्वास बसत नाही ना? मलाही आधी वाटायचं, पण थोडं अभ्यास केल्यावर लक्षात आलं की हे गणित अगदी साधं आहे – आणि प्रभावीही!

SIP चे आणखी एक वैशिष्ट्य म्हणजे बाजारातील चढ-उतारांचा तितकासा परिणाम होत नाही. कारण आपण नियमितपणे गुंतवणूक करत असतो – बाजार खाली असेल तर जास्त युनिट्स मिळतात, आणि वर असेल तर कमी युनिट्स. पण दीर्घकाळ पाहिलं तर हे सर्व सरासरी होतं आणि चांगला परतावा मिळतो. यालाच रुपी कॉस्ट अॅव्हरेजिंग असं म्हणतात.

SIP मला काय शिकवलं, तर “शिस्त”. दर महिन्याला ठरवलेली रक्कम गुंतवली जाते, आणि एकदा सुरुवात केली की ती सवय होते. एकदा अशी सवय लागली की गुंतवणूक करणंही सोपं वाटतं. सुरुवातीला ₹५००, नंतर ₹१०००… आणि हळूहळू वाढवत गेलं की तुमचा “भविष्यातला फंड” आपोआप तयार होतो.

SIP ही एक दीर्घकालीन गुंतवणुकीची आदर्श योजना आहे. कारण यात गुंतवणूक करताना तुम्ही दिवस-दोनसाठी पैसे लावलेले नसतात, तर वर्षानुवर्षं एका उद्दिष्टासाठी पैसे वाढवत असता – जसं की मुलांचं शिक्षण, घराचं डाऊन पेमेंट, किंवा अगदी निवृत्तीनंतरची शांतीची आयुष्याची तयारी.

🌟SIP गुंतवणुकीची गरज आणि फायदे

मी स्वतः जेव्हा माझ्या पहिल्या नोकरीला सुरुवात केली, तेव्हा दर महिन्याला थोडेफार पैसे बाजूला ठेवत होतो. पण हळूहळू लक्षात आलं की फक्त बचत खात्यात पैसे ठेवून काही विशेष फायदा होत नाही. 3-4% व्याजदरात कधी आणि कसा पैसा वाढेल, तेच समजत नव्हतं. त्याच वेळी मी महागाईचा फटका देखील अनुभवत होतो – जसं की आधी जे ₹50 मध्ये यायचं तेच आता ₹80 च्या आसपास लागतंय. यामुळे मी SIP म्हणजेच “सिस्टेमॅटिक इन्व्हेस्टमेंट प्लॅन” बद्दल वाचायला सुरुवात केली.

आजच्या काळात SIP ची गरज खरंच खूप मोठी आहे – आणि ही गरज मी अनुभवलीय म्हणून सांगतो.

१. महागाईवर मात:

महागाई हा एक असा अजिंक्य शत्रू आहे जो वर्षानुवर्षे आपल्या पैशाची खरेदी शक्ती कमी करत असतो. उदाहरण द्यायचं झालं, तर आपल्या आजी-आजोबांच्या काळात ₹10 मध्ये महिनाभराचा किराणा यायचा. आज ₹10 ची किंमत इतकीच उरली आहे की त्यात एक चॉकलेट देखील नीट मिळत नाही. SIP मध्ये गुंतवलेले पैसे सरासरी 10-15% दराने परतावा देतात, म्हणजेच तुम्ही महागाईपेक्षा पुढे राहू शकता.

२. शिस्तबद्ध गुंतवणूक:

सतत पैसे गुंतवणं म्हणजे नेहमी लक्षात ठेवणं, नियोजन करणं. पण SIP मधून दर महिन्याला ठरलेली रक्कम आपोआप गुंतवली जाते. यातून शिस्त लागते – जी खूप महत्त्वाची आहे. मी माझ्या एका मित्राकडून हे शिकले – तो दर महिन्याच्या पहिल्याच दिवशी SIP मध्ये गुंतवणूक करतो आणि उरलेला पैसा खर्चासाठी ठेवतो. त्यामुळे बचत आणि गुंतवणूक या दोन्ही गोष्टी त्याचं आयुष्य सहज बनवतात.

३. लांब पल्ल्याचा फायदा:

SIP ची खरी जादू त्याच्या कंपाउंडिंगमध्ये आहे. ‘पैसे पैशाला पैसे कमवायला लावणं’ – ही संकल्पना ऐकायला जितकी सोप्पी वाटते, प्रत्यक्षात ती SIP मुळे शक्य होते. दर महिन्याची थोडी थोडी रक्कम वेळेनुसार मोठी होते. मी माझ्या बहिणीला सांगितलं होतं – “तू दर महिन्याला ₹1000 SIP मध्ये टाक. 10 वर्षांनी ते ₹2 लाखांवर जाईल.” तिने ऐकलं, आणि आता ती नियमित गुंतवणूक करते.

४. कर बचत:

आयटी विभागाचं कलम 80C हे सर्वांना माहित आहे, पण त्यात ELSS SIP गुंतवणुकीने करसवलतही मिळते, हे फार लोकांना माहिती नसतं. म्हणजेच तुमचं पैसा वाढतोय आणि त्याचवेळी तुमचा कर कमी होतोय – डबल फायदा! माझ्या ऑफिसमधल्या एका सहकाऱ्याने फक्त या कारणासाठी SIP सुरु केली आणि नंतर त्याला गुंतवणुकीची सवयच लागली.

🌟1. तुमचे आर्थिक उद्दिष्ट ठरवा – स्वतःलाच विचारून पहा: “मी हे पैसे कशासाठी गुंतवत आहे?

SIP सुरू करताना सर्वात महत्त्वाचा आणि पहिला प्रश्न मला नेहमी पडतो तो म्हणजे – “आपण हे नक्की कोणत्या हेतूसाठी करत आहोत?”

शेवटी, पैसा ही फक्त एक रक्कम नसते – त्यामागे एखादं स्वप्न, एक ध्येय, एक जिद्द असते.

उदाहरणार्थ, माझ्या एका जवळच्या मित्राने SIP ची सुरुवात फक्त ₹500 पासून केली होती. त्याचं स्वप्न होतं – आपल्या मुलीचं उच्च शिक्षण परदेशात व्हावं. त्यानं त्या उद्दिष्टावर लक्ष केंद्रित केलं आणि हळूहळू गुंतवणूक वाढवत गेला.

तुमचं उद्दिष्ट काय आहे?

घर विकत घेणं – जिथे तुमचं कुटुंब आपल्या मायेचं घर म्हणू शकेल

मुलांचं शिक्षण – जिथे पैशाच्या अडचणीमुळे त्यांचं भविष्य थांबू नये

निवृत्ती – जिथे तुमच्या आरामदायी आयुष्यासाठी तुम्हाला कुणावर अवलंबून राहावं लागू नये

एक स्वप्नवत फॅमिली ट्रीप – जिथे तुम्ही सगळेजण जगभर फिरू शकाल, फक्त आनंदासाठी

मी स्वतः जेव्हा SIP सुरु केली, तेव्हा माझं उद्दिष्ट खूप साधं होतं – एक छोटीशी फॅमिली ट्रिप गोव्याला घेऊन जायचं. पण मग हळूहळू SIP आणि गुंतवणूक समजायला लागल्यावर मी दीर्घकालीन ध्येयं ठरवली.

🌟2. तुमचा मासिक बजेट तपासा – “पैसा उरतोय का?” नाहीतर “जाणून घ्या, कुठे जातोय?

SIP सुरू करताना मी स्वतः एक छोटासा प्रयोग केला होता – महिनाभर माझा सगळा खर्च लिहून काढला. सुरुवातीला वाटलं, काय उपयोग याचा? पण जेव्हा शेवटी आकडे समोर आले, तेव्हा मला कळलं की दरमहा ₹2000-₹2500 इतका खर्च मी नको तिथं करतो – उगाचच ऑनलाइन फूड ऑर्डर, न वापरलेल्या OTT सबस्क्रिप्शन्स, आणि क्वचित आउटिंग्स.

तुमचं मासिक बजेट पाहा – घरखर्च, EMI, वीजबिल, शाळा फी वगैरे वगळता प्रत्यक्षात किती रक्कम SIP मध्ये गुंतवता येईल याचा अंदाज घ्या. अगदी ₹500 पासून सुरुवात करू शकता.

सुरुवातीला छोट्या SIP रकमा ठेवणं हे काही कमीपणाचं नाही – उलट हीच सवय पुढे मोठ्या गुंतवणुकीसाठी पायाभरणी करते.

🌟3. धोका सहन करण्याची क्षमता समजून घ्या – “थोडा झोल चालतो का? की ठाम सुरक्षिततेवर भर आहे?

हे सांगताना एक गमतीशीर प्रसंग आठवतो – मी आणि माझा मित्र पहिल्यांदाच SIP वर चर्चा करत होतो. तो थोडा घाबरट स्वभावाचा, म्हणाला, “भाऊ, मार्केट खाली गेलं तर काय होईल?”

मी हसलो आणि म्हणालो, “जर तू सायकल शिकताना पडण्याच्या भीतीने प्रयत्नच केला नसतास, तर आज ट्रेकिंगला जायलाच मिळालं नसतं!”

म्हणूनच, SIP करताना स्वतःची धोका सहन करण्याची क्षमता (risk appetite) ओळखा.

जर तुम्ही अत्यंत सुरक्षिततेवर भर देत असाल, तुमचं ध्येय जवळपासच असेल, तर डेट फंड किंवा हायब्रिड फंड अधिक योग्य ठरतील.

पण जर तुम्ही दीर्घकालीन गुंतवणूक करत असाल आणि थोडासा बाजारातील चढ-उतार पचवू शकत असाल, तर इक्विटी फंड चांगला पर्याय आहे.

माझं स्वतःचं उदाहरण सांगायचं झालं, तर मी सुरुवातीला डेट फंडमध्ये गुंतवणूक केली होती, पण नंतर हळूहळू इक्विटी फंड कडे वळलो. कारण मला समजलं की थोडा धोका पत्करूनच मोठं उत्पन्न मिळवता येतं.

🌟SIP गुंतवणूक सुरू करण्याची प्रक्रिया स्टेप-बाय-स्टेप

माझ्यासारख्या अनेक नवशिक्यांसाठी हा पहिला प्रश्नच असतो. सुरुवातीला सगळं खूप क्लिष्ट वाटतं – एवढी कागदपत्रं, प्रोसेस… पण खरं सांगू? एकदा का पायरी-पायरीने समजून घेतलं, की सगळं सोपं वाटायला लागतं. चला तर मग, मी जे शिकलो तेच सोपं भाषेत सांगतो.

1. KYC प्रक्रिया पूर्ण करा

सर्वात पहिले आणि अनिवार्य पाऊल म्हणजे – KYC (Know Your Customer) पूर्ण करणं. सुरुवातीला मी विचार केला, “KYC म्हणजे बँकेतच जायचं का?” पण मग समजलं की हे ऑनलाईनही करता येतं. मी घरी बसूनच केलं आणि १५ मिनिटांत झालं सुद्धा!

तुमच्याकडे फक्त ही कागदपत्रं तयार ठेवा:

- पॅन कार्ड

- आधार कार्ड

- बँक डिटेल्स

- पत्त्याचा पुरावा

एकदा का ही प्रक्रिया झाली, की गुंतवणुकीचा दार उघडतो! आणि हो, पहिल्यांदा केल्यावर खरंच असं वाटलं – “इतकंच होतं का KYC?

2. म्युच्युअल फंड निवडा

तुमच्या ध्येयानुसार योग्य फंड निवडा

लार्ज कॅप, मिड कॅप, स्मॉल कॅप, हायब्रिड फंड्स यांचा अभ्यास करा

उदाहरण:

| उद्दिष्ट | SIP कालावधी | फंड प्रकार |

| निवृत्ती | 15-20 वर्षे | लार्ज कॅप |

| शिक्षण | 8-10 | हायब्रिड |

| ट्रीप | 3-5 | डेट फंड |

3. SIP प्लॅटफॉर्म निवडा

SIP सुरू करण्यासाठी खालील प्लॅटफॉर्म वापरू शकता:

- Zerodha Coin

- Groww

- Paytm Money

4. SIP रक्कम आणि तारीख निवडा

दरमहा गुंतवण्याची रक्कम ₹500 पासून सुरू होते

एक तारीख निवडा – उदा. प्रत्येक महिन्याचा 5 वा, 10 वा इ.

5. Auto Debit सेट करा

तुमच्या बँक खात्यातून दर महिन्याला SIP रक्कम आपोआप वजावली जाईल.

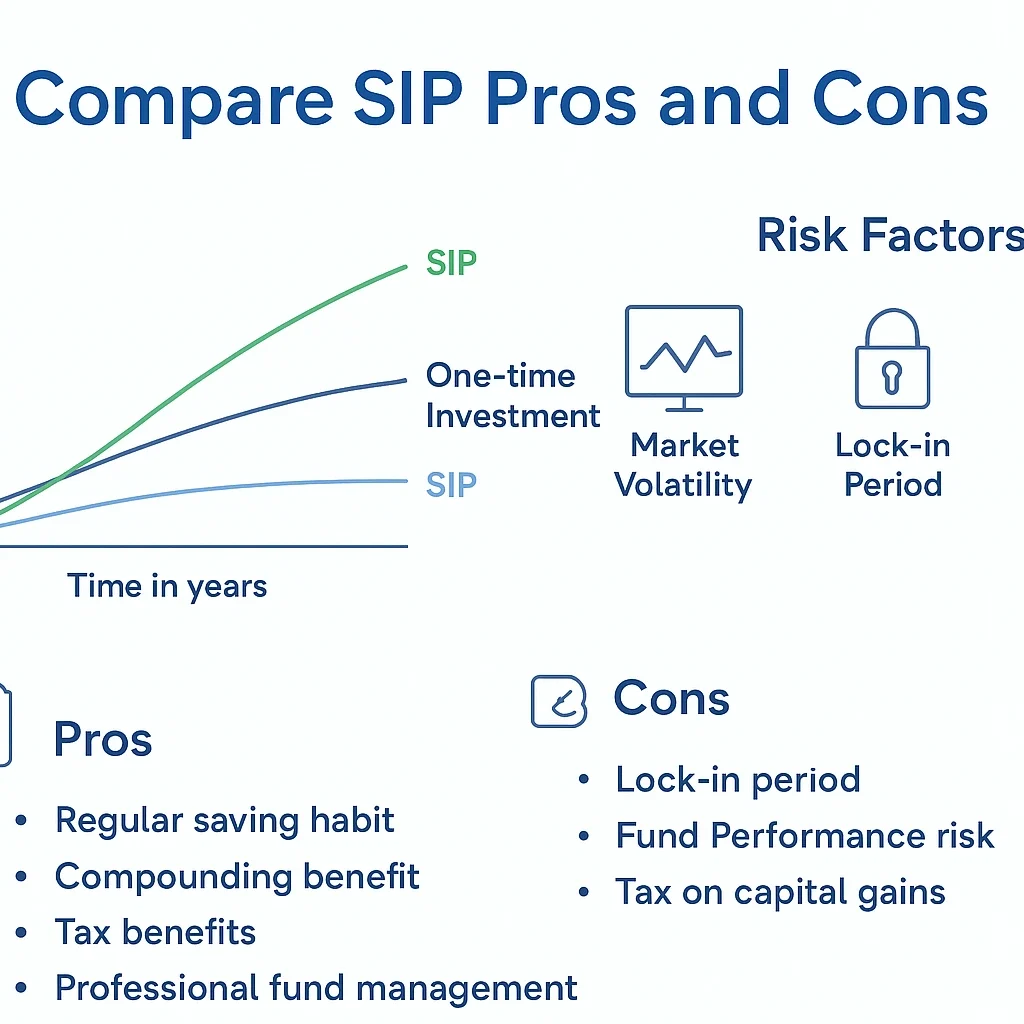

🌟SIP गुंतवणुकीत होणाऱ्या सामान्य चुका आणि त्यांपासून बचाव

शॉर्ट टर्म मध्ये परताव्याची अपेक्षा करू नका

SIP हे दीर्घकालीन यंत्र आहे

बाजारात घाबरून SIP बंद करू नका

बाजार खाली गेल्यावर जास्त युनिट्स मिळतात

सगळे पैसे एकाच फंडात गुंतवू नका

Diversification करा

गुंतवणूक करताना फक्त परतावाच बघू नका

फंडाचा इतिहास, फंड मॅनेजर, खर्च अनुपात यांचा विचार करा

🌟SIP गुंतवणुकीचे प्रमुख फायदे

कॉम्पाउंडिंगचा फायदा: लवकर सुरुवात केल्यास जास्त फायदा

शिस्तबद्ध गुंतवणूक: दर महिन्याची सवय लागते

जास्त रक्कम तयार होणे: लांब पल्ल्यात मोठा निधी तयार होतो

टॅक्स वाचवू शकतो: ELSS फंड वापरून

🌟SIP सुरुवात करण्यासाठी योग्य वय कोणते?

जितक्या लवकर सुरुवात कराल तितका फायदा

कॉलेजपासून SIP सुरू करायला हरकत नाही

वेळेचा फायदा = मोठा फायदा

उदाहरण:

| वय | दरमहा SIP | कालावधी | व्याज | परिपक्व रक्कम |

| 25 | ₹1000 | 30 वर्षे | 12% | ₹35 लाख + |

| 35 | ₹1000 | 20 वर्षे | 12% | ₹9.8 लाख |

🌟SIP मध्ये किती गुंतवणूक करावी? – मासिक रक्कम ठरवा

सुरुवात ₹500 पासून करा

उत्पन्न वाढल्यावर SIP वाढवा (Step-up SIP)

हळूहळू SIP वाढवत चला

उदाहरण:

सुरुवात: ₹1000

दरवर्षी वाढवा: ₹500

10 वर्षांत: ₹12 लाखाहून अधिक

🌟SIP गुंतवणुकीचे विविध प्रकार आणि त्यांचे फायदे

अधिक वाचा -Mutual Fund vs FD मराठी – योग्य गुंतवणूक पर्याय 2025

Regular SIP: दर महिन्याची निश्चित रक्कम

Step-up SIP: दर वर्षी SIP रक्कम वाढवता येते

Flexible SIP: हवे तेवढे पैसे गुंतवा

Perpetual SIP: SIP ची कालमर्यादा नाही

🌟SIP गुंतवणूक का करावी? – FD पेक्षा उत्तम पर्याय का?

- FD पेक्षा जास्त परतावा

- सुलभ प्रक्रिया

- कमी रक्कमेत सुरुवात

- पोर्टफोलिओ डिव्हर्सिफाय करता येतो

🌟निष्कर्ष

आजच्या घडीला मला वाटतं, आपल्यातल्या प्रत्येकाने स्वतःच्या भविष्याचा विचार करत SIP सुरु करणं गरजेचं आहे. कारण आर्थिक सुरक्षिततेची बीजे आजच पेरली, तरच उद्या त्याचा मोठा वटवृक्ष होऊ शकतो. मला आठवतं, मी सुरुवातीला फक्त ₹500 चं SIP सुरु केलं होतं. एकदा सुरुवात केली की हळूहळू सवय लागते आणि मग वाढवणं सोपं जातं.

तर, तुमचं आर्थिक स्वप्न पूर्ण करायचं असेल, तर आजच एक छोटं पण महत्वाचं पाऊल उचला – SIP ची सुरुवात करा. ही गुंतवणूक केवळ पैशांची नसते, ती तुमच्या स्वप्नांची असते. भविष्य उज्वल करायचं असेल, तर आळशीपणा सोडा आणि एक पक्कं आर्थिक निर्णय आजच घ्या.

माझं म्हणणं एकच – उशीर नकोच… लवकर सुरुवात करा, शांती आणि संपन्नता दोन्ही तुमच्या वाट्याला येईल. 🌱💰

Call-to-Action

✅ आता वेळ आहे तुमच्या आर्थिक भविष्याची उभारणी करण्याची!

👉 गुगल करा तुमच्यासाठी योग्य SIP प्लॅटफॉर्म

👉 सुरुवातीला ₹500 पासून गुंतवणूक सुरू करा

👉 शंका असल्यास तुमच्या जवळच्या फायनान्शियल अॅडव्हायजरशी संपर्क साधा

SIP सुरू करा – थोडं थोडं करून मोठं भविष्य तयार करा!

✅ SIP गुंतवणूक – वारंवार विचारले जाणारे प्रश्न (FAQs)

❓1. SIP म्हणजे काय?

उत्तर: SIP म्हणजे “Systematic Investment Plan”. यामध्ये दर महिन्याला ठराविक रक्कम म्युच्युअल फंडात गुंतवली जाते. ही शिस्तबद्ध गुंतवणूक पद्धत असून लांब पल्ल्याच्या उद्दिष्टांसाठी फायदेशीर ठरते.

❓2. SIP कधी सुरू करावी?

उत्तर: SIP जितक्या लवकर सुरू केली, तितका जास्त फायदा होतो. कॉलेजमध्ये असताना किंवा नोकरी सुरू झाल्यानंतर लगेच SIP सुरू करणे योग्य ठरते. वेळेचा फायदा म्हणजेच कंपाउंडिंगचा जास्त लाभ मिळतो.

❓3. SIP सुरू करण्यासाठी किमान किती रक्कम लागते?

उत्तर: SIP फक्त ₹500 पासून सुरू करता येते. हळूहळू उत्पन्न वाढल्यावर ती रक्कम वाढवता येते. ही एक लवचिक गुंतवणूक योजना आहे.

❓4. SIP मध्ये कोणते कागदपत्र लागतात?

उत्तर: SIP सुरू करताना खालील कागदपत्रांची आवश्यकता असते:

पॅन कार्ड

आधार कार्ड

बँक डिटेल्स

पत्त्याचा पुरावा

❓5. SIP कुठे आणि कशी सुरू करावी?

उत्तर: SIP तुम्ही ऑनलाईन प्लॅटफॉर्मवरून सुरू करू शकता – जसे की Groww, Zerodha Coin, Paytm Money, Kuvera. सुरुवातीला KYC प्रक्रिया पूर्ण करून, फंड निवडून SIP सुरू केली जाते.

❓6. SIP मुळे किती परतावा मिळतो?

उत्तर: SIP मध्ये सरासरी १०% ते १५% वार्षिक परतावा मिळू शकतो. हा परतावा बाजाराच्या चढ-उतारांवर अवलंबून असतो, त्यामुळे लांब कालावधीसाठी गुंतवणूक करणे फायदेशीर ठरते.

❓9. SIP मध्ये गुंतवणूक करताना कोणत्या चुका टाळाव्यात?

उत्तर:

SIP मध्ये शॉर्ट टर्म परताव्याची अपेक्षा ठेवू नका

बाजार घसरल्यामुळे SIP थांबवू नका

सर्व पैसे एका फंडात गुंतवू नका – Diversification आवश्यक आहे

फक्त परताव्यावर भर न देता, फंडाचा इतिहास व खर्च लक्षात घ्या