Introduction

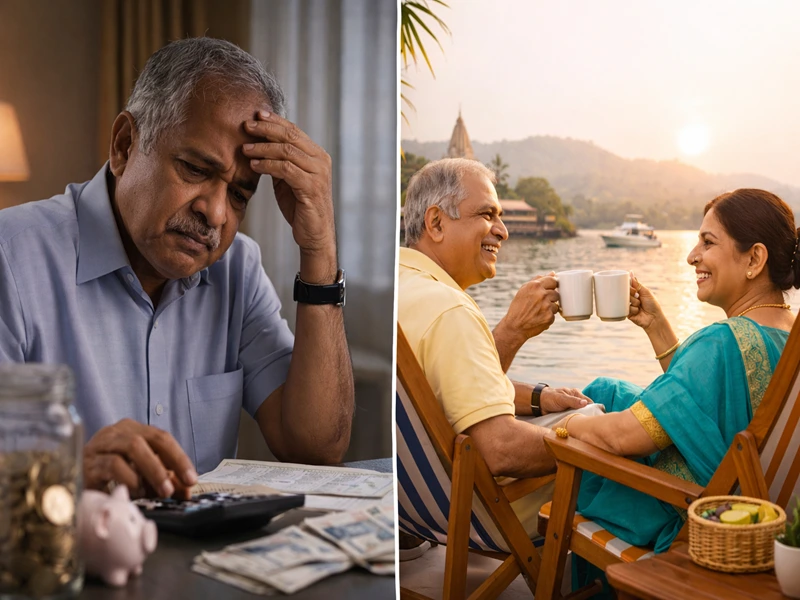

तुम्ही कधी असा विचार केला आहे का — “आज मी काम करतोय, पण 60 नंतर काय?”

अनेक लोक करिअरच्या सुरुवातीला पैसा कमावण्यात इतके व्यस्त असतात की retirement planning Marathi बद्दल विचारच करत नाहीत.

पण अचानक वय वाढतं, जबाबदाऱ्या वाढतात आणि बचत कमी पडते.

आजच्या काळात retirement planning Marathi ही फक्त एक ऑप्शन नाही, तर गरज बनली आहे. कारण सरकारी नोकरी, पेन्शन आणि सुरक्षित उत्पन्न आता सर्वांना मिळत नाही.

त्यामुळे आजच योग्य नियोजन केलं तरच उद्याचा काळ सुरक्षित होऊ शकतो.

पण वास्तव पाहिलं तर, बहुतेक लोक “आता वेळ आहे, नंतर पाहू” असा विचार करून ही गोष्ट पुढे ढकलतात. परिणामी, 40–45 वयानंतर अचानक लक्षात येतं की पुरेशी बचतच झालेली नाही.

त्यामुळे पुढे जाऊन मोठ्या रकमेची गुंतवणूक करण्याचा ताण वाढतो.

त्यातच घरखर्च, मुलांचे शिक्षण, कर्ज (EMI), वैद्यकीय खर्च या सगळ्या गोष्टी वाढत जातात. त्यामुळे बचतीसाठी उरलेली रक्कम कमी होत जाते. म्हणूनच, जितक्या लवकर तुम्ही retirement planning Marathi सुरू कराल तितका भविष्यातील ताण कमी होतो.

आज तुम्ही घेतलेला छोटासा निर्णय — जसे की दरमहा ₹1000 SIP सुरू करणे — भविष्यात लाखो रुपयांमध्ये बदलू शकतो. त्यामुळे “मोठी रक्कम लागेल तेव्हा सुरू करतो” हा विचार चुकीचा आहे. लहान सुरुवात पण सातत्य हेच यशाचं रहस्य आहे.

याशिवाय, निवृत्तीनंतर फक्त जगणं नव्हे तर सन्मानाने आणि स्वाभिमानाने जगणं महत्त्वाचं असतं. कोणावर आर्थिकदृष्ट्या अवलंबून राहावं लागू नये, स्वतःचे निर्णय स्वतः घेता यावेत, आणि आपल्या आवडीप्रमाणे जीवन जगता यावं — हे सगळं retirement planning Marathi मुळेच शक्य होतं.

म्हणूनच, आजचा दिवस हा योग्य वेळ आहे सुरुवात करण्यासाठी. कारण उद्याचा सुरक्षित आणि आनंदी जीवन आजच्या योग्य निर्णयावरच अवलंबून आहे.

Retirement planning Marathi म्हणजे काय?

Read More

- SIP म्हणजे काय

- Mutual Fund Guide Marathi

- Emergency Fund कसा तयार करावा

- Tax Saving Tips

- Insurance Guide Marathi

retirement planning Marathi म्हणजे आपल्या निवृत्तीनंतरच्या आयुष्यासाठी आर्थिक तयारी करणे.

यामध्ये तुम्ही आजपासूनच बचत आणि गुंतवणूक करून भविष्यात नियमित उत्पन्न तयार करता.

आज आपण कमावतो, पण एक वेळ अशी येते जेव्हा काम करण्याची क्षमता कमी होते. त्या वेळेस जर तुमच्याकडे स्वतःचा income source नसेल, तर आर्थिक अडचणी निर्माण होऊ शकतात.

म्हणूनच retirement planning Marathi ही एक दीर्घकालीन (long-term) आर्थिक रणनीती आहे जी तुम्हाला निवृत्तीनंतरही आर्थिकदृष्ट्या मजबूत ठेवते.

ही योजना फक्त पैसे साठवण्यापुरती मर्यादित नसून, ती तुमच्या संपूर्ण आयुष्याच्या आर्थिक सुरक्षेशी जोडलेली आहे. त्यामुळे योग्य नियोजन केल्यास तुम्ही निवृत्तीनंतरही तुमचा जीवनमान (lifestyle) कायम ठेवू शकता, तसेच कोणावरही अवलंबून राहण्याची गरज पडत नाही. परिणामी, तुम्हाला स्वाभिमानाने आणि तणावरहित जीवन जगता येते.

सोप्या शब्दात:

👉 आज पैसे साठवा → उद्या आरामात जगा

पण इथे एक महत्त्वाची गोष्ट लक्षात घ्या — फक्त पैसे साठवणे पुरेसे नाही, तर योग्य ठिकाणी गुंतवणूक करणे अधिक महत्त्वाचे आहे. कारण महागाईमुळे (inflation) पैशाची किंमत कमी होत जाते.

त्यामुळे retirement planning Marathi मध्ये बचतीसोबतच वाढ (growth) देखील आवश्यक असते.

Retirement planning Marathi मध्ये काय येते?

मासिक बचत (Monthly Saving)

तुमच्या उत्पन्नातून (income) काही टक्के रक्कम नियमितपणे बाजूला ठेवणे ही पहिली पायरी आहे.

👉 साधारणपणे 15%–20% बचत करणे योग्य मानले जाते.

दीर्घकालीन गुंतवणूक (Long-term Investment)

फक्त बचत करून चालत नाही, तर त्या पैशाची वाढ होण्यासाठी गुंतवणूक करावी लागते.

उदा:

- SIP (Mutual Funds)

- PF (Provident Fund)

- NPS (National Pension System)

- ही साधने तुमचा पैसा दीर्घकाळात वाढवतात, त्यामुळे तुम्हाला मोठा corpus तयार करता येतो.

खर्चाचे नियोजन (Expense Planning)

तुमचा सध्याचा खर्च आणि भविष्यातील खर्च यांचा अंदाज घेणे खूप महत्त्वाचे आहे.

👉 उदाहरण:

आजचा ₹25,000 खर्च → 20 वर्षांनी ₹80,000 होऊ शकतो

म्हणूनच योग्य planning केल्यास तुम्ही भविष्यातील गरजा सहज पूर्ण करू शकता.

महागाईचा विचार (Inflation Planning)

महागाई ही retirement planning मधील सर्वात मोठी factor आहे.

आज ज्या पैशात तुमचा खर्च चालतो, तोच खर्च भविष्यात दुप्पट किंवा तिप्पट होऊ शकतो. त्यामुळे retirement planning Marathi करताना inflation rate लक्षात घेऊन गुंतवणूक करणे अत्यंत आवश्यक आहे.

Passive Income तयार करणे

retirement planning चा मुख्य उद्देश म्हणजे असा income तयार करणे जो तुम्हाला काम न करता मिळेल.

- 👉 उदा:

- SIP returns

- Pension (NPS)

- Rental income

- यामुळे निवृत्तीनंतरही तुमचा cash flow चालू राहतो.

Risk Management (जोखीम व्यवस्थापन)

फक्त गुंतवणूक पुरेशी नाही, तर जोखीम कमी करणे देखील गरजेचे आहे.

👉 Health insurance + Emergency fund

हे तुमच्या retirement plan ला सुरक्षित ठेवतात.

Retirement planning Marathi म्हणजे फक्त बचत नाही, तर एक संपूर्ण आर्थिक योजना आहे जी तुमचं भविष्य सुरक्षित करते.

आज तुम्ही घेतलेले छोटे निर्णय — जसे की नियमित बचत, योग्य गुंतवणूक आणि खर्चाचे नियोजन — हेच भविष्यात मोठा फरक निर्माण करतात.

Retirement planning Marathi का महत्त्वाचे आहे?

आज भारतात बहुतांश लोकांकडे निवृत्तीनंतर स्थिर उत्पन्न नसते. त्यामुळे निवृत्ती नियोजन खूप महत्त्वाचे आहे.

- मुख्य कारणे:

- ✔️ महागाई सतत वाढत आहे

- ✔️ आयुष्याची सरासरी वाढली आहे (60 → 75+ वर्षे)

- ✔️ सरकारी पेन्शन कमी लोकांना मिळते

- ✔️ वैद्यकीय खर्च खूप वाढला आहे

उदाहरण:

आज ₹20,000 मध्ये चालणारा खर्च 25 वर्षांनी ₹80,000 होऊ शकतो.

👉 त्यामुळे आजच तयारी केली नाही तर भविष्यात आर्थिक ताण येऊ शकतो.

कोणाला retirement planning Marathi करणे आवश्यक आहे?

| व्यक्ती | का आवश्यक आहे |

|---|---|

| Salaried | PF असले तरी पुरेसे नसते |

| Freelancers | स्थिर उत्पन्न नसते |

| Business Owners | अनिश्चित income |

| Students | लवकर सुरुवात = मोठा फायदा |

👉 Rule: जितक्या लवकर सुरुवात, तितका जास्त फायदा

Retirement planning Marathi चे फायदे

- ✔️ आर्थिक स्वातंत्र्य ✔️ निवृत्तीनंतर ताणमुक्त जीवन ✔️ कुटुंबावर अवलंबून राहावे लागत नाही ✔️ emergency साठी पैसे तयार ✔️ जीवनशैली maintain ठेवता येते

| फायदे (Advantages) | तोटे (Disadvantages) |

|---|---|

| Long-term wealth तयार होते | लगेच फायदा दिसत नाही (patience लागतो) |

| Safe future (आर्थिक सुरक्षितता) | discipline आणि consistency लागते |

| Financial freedom मिळते | चुकीची गुंतवणूक केल्यास नुकसान होऊ शकते |

| Passive income तयार होतो | सुरुवातीला कमी income मध्ये saving कठीण वाटते |

| Inflation ला beat करता येते | inflation चुकीचा calculate केला तर plan fail होऊ शकतो |

| Emergency मध्ये मदत होते | emergency fund वेगळा ठेवावा लागतो |

| Lifestyle maintain करता येतो | चुकीचा lifestyle (high expenses) plan disturb करतो |

| Tax benefits मिळतात (80C, NPS) | tax rules बदलल्यास planning adjust करावी लागते |

| Early retirement शक्य होते | उशिरा सुरुवात केल्यास जास्त investment करावी लागते |

| Mental peace मिळते | market volatility मुळे stress येऊ शकतो |

| Family security वाढते | dependents जास्त असतील तर saving कमी होते |

| Goal-based planning करता येते | goals clear नसतील तर planning ineffective होते |

| Wealth transfer (next generation) शक्य | proper nomination नसल्यास समस्या येऊ शकते |

| Compound interest चा फायदा मिळतो | compounding समजली नाही तर चुकीचे decisions होतात |

| विविध invest |

थोडक्यात समजून घ्या:

retirement planning Marathi चे फायदे जास्त आहेत, पण discipline आणि योग्य knowledge आवश्यक आहे.

👉 त्यामुळे:

- माहिती घेऊन investment करा diversification ठेवा आणि long-term mindset ठेवा

कोणाला retirement planning Marathi करणे आवश्यक आहे?

| व्यक्ती | का आवश्यक आहे |

| Salaried | PF असले तरी पुरेसे नसते |

| Freelancers | स्थिर उत्पन्न नसते |

| Business Owners | अनिश्चित income |

| Students | लवकर सुरुवात = मोठा फायदा |

👉 Rule: जितक्या लवकर सुरुवात, तितका जास्त फायदा

Retirement planning Marathi चे फायदे

- ✔️ स्वतःच्या आवडीप्रमाणे जीवन जगता येते (Travel, hobbies, passion)

- ✔️ आर्थिक निर्णय स्वतः घेण्याचा आत्मविश्वास वाढतो

- ✔️ मुलांवर आर्थिक भार टाकावा लागत नाही

- ✔️ अनपेक्षित खर्च (medical, emergency) सहज handle करता येतात

- ✔️ वाढत्या महागाईचा प्रभाव कमी होतो

- ✔️ passive income sources तयार होतात

- ✔️ retirement नंतरही income flow चालू राहतो

- ✔️ मानसिक समाधान आणि peace of mind मिळते

- ✔️ कर्जमुक्त जीवन जगता येते

- ✔️ जीवनात आर्थिक स्थिरता (financial stability) मिळते

- ✔️ वेळेपूर्वी retirement (early retirement) घेण्याची संधी मिळते

- ✔️ स्वतःचा छोटा business किंवा passion project सुरू करता येतो

- ✔️ wealth generation आणि wealth preservation दोन्ही साध्य होते

- ✔️ family साठी मजबूत financial backup तयार होतो

- ✔️ अचानक income बंद झाला तरी समस्या येत नाही

- ✔️ वृद्धापकाळात सन्मानाने (dignity) जीवन जगता येते

- ✔️ investment habit develop होते

- ✔️ compound interest चा पूर्ण फायदा मिळतो

- ✔️ future goals (घर, travel, healthcare) सहज पूर्ण करता येतात

- ✔️ जीवनात “पैशाची भीती” कमी होते

- Visit Here

Retirement planning Marathi चे तोटे

| फायदे | तोटे |

| Passive income तयार होतो | सुरुवातीला investment करणे कठीण वाटते |

|---|---|

| Inflation ला beat करता येते | inflation चुकीचा अंदाज लावल्यास plan fail होऊ शकतो |

| Tax benefits मिळतात | tax rules बदलू शकतात |

| Emergency मध्ये उपयोगी पडते | emergency fund वेगळा तयार करावा लागतो |

| Lifestyle maintain ठेवता येतो | lifestyle जास्त असेल तर saving कमी होते |

| Long-term wealth | लगेच फायदा दिसत नाही |

| Safe future | discipline लागतो |

| Financial freedom | चुकीची गुंतवणूक risk |

Retirement planning Marathi कसे सुरू करावे? (Step-by-Step)

Step 1: तुमचा future खर्च ठरवा

आजचा खर्च × महागाई = future खर्च

Step 2: retirement age ठरवा

उदा: 60 वर्ष

Step 3: किती corpus लागेल ते काढा

Example Calculation 1:

- आजचा खर्च: ₹25,000

- महागाई: 6%

- 25 वर्षानंतर खर्च ≈ ₹1,07,000

- 👉 वार्षिक खर्च ≈ ₹12 लाख

- 👉 आवश्यक corpus ≈ ₹2.5 – ₹3 कोटी

Step 4: गुंतवणूक सुरू करा

- SIP (Mutual Funds)

- PPF

- NPS

- Equity

Step 5: नियमित review करा

दर 6 महिन्यांनी plan update करा

Example Calculation 2 (SIP)

| SIP Amount | Years | Return | Corpus |

| ₹5,000 | 25 | 12% | ₹95 लाख |

| ₹10,000 | 25 | 12% | ₹1.9 कोटी |

👉 छोट्या रकमेतून मोठा फायदा होतो

भारतीय लोक करत असलेल्या चुका (Mistakes)

- ❌ उशिरा सुरुवात करणे

- 👉 Solution: आजच सुरू करा

- ❌ फक्त FD वर अवलंबून राहणे

- 👉 Solution: Equity + Mutual Fund वापरा

- ❌ Insurance = Investment समजणे

- 👉 Solution: वेगळे ठेवा

- ❌ inflation ignore करणे

- 👉 Solution: realistic calculation करा

- Maharashtra Example (Real Life)

- Example 1: Aurangabad मधील कर्मचारी

- वय 30, SIP ₹5,000 सुरू

- → 60 वयात ₹1 कोटी+ corpus

- Example 2: Pune Freelancer

- नियमित income नाही

- → NPS + SIP mix करून stable future तयार

- Example 3: Nagpur Business Owner

- सुरुवात उशिरा केली

- → जास्त SIP करून gap भरला

Retirement planning Marathi साठी Best Investment Options

| Option | Risk | Return |

| PPF | Low | 7-8% |

| NPS | Medium | 8-10% |

| Mutual Funds | High | 10-15% |

| FD | Low | 6-7% |

Retirement planning Marathi Tips

✔️ जितक्या लवकर सुरू कराल तितका फायदा

✔️ SIP automate करा

✔️ Debt + Equity balance ठेवा

✔️ Emergency fund ठेवा

✔️ Health insurance घ्या

FAQs (retirement planning Marathi)

Q1: Retirement planning Marathi कधी सुरू करावे?

जितक्या लवकर शक्य असेल तितक्या लवकर (age 20+)

Q2: किती पैसे invest करावे?

Ans-income च्या 15–20%

Q3: SIP best आहे का?

Ans-हो, long-term साठी best आहे

Q4: retirement planning Marathi साठी FD पुरेसे आहे का?

Ans-नाही, FD alone पुरेसे नाही

Q5: किती corpus लागतो?

Ans- ₹2–5 कोटी (lifestyle वर depend

Q6: retirement planning Marathi साठी कोणता investment best आहे?

Ans-एकच best नाही. Mutual Funds (SIP), NPS, PPF यांचा combination सर्वात effective ठरतो.

Q7: retirement planning Marathi मध्ये SIP किती वर्ष करावी?

Ans-किमान 20–25 वर्ष SIP केल्यास compounding चा जास्त फायदा मिळतो.

Q8: retirement planning Marathi साठी monthly किती SIP सुरू करावी?

Ans-तुमच्या income नुसार 10%–20% SIP सुरू करणे योग्य आहे.

Q9: retirement planning Marathi मध्ये risk कसा कमी करावा?

Ans-Diversification करा (Equity + Debt), आणि long-term focus ठेवा.

Conclusion

Retirement planning Marathi ही आजच्या काळात प्रत्येकासाठी अत्यंत महत्त्वाची आहे.

जर तुम्ही आजच सुरुवात केली तर भविष्यात आर्थिक स्वातंत्र्य मिळवू शकता.

लक्षात ठेवा:

आजचा छोटा निर्णय = उद्याचा मोठा फायदा