हा ब्लॉग Investment for beginners Marathi मध्ये Mutual Fund & SIP Basics मराठीत नवशिक्यांसाठी सोप्या भाषेत समजावतो.”

आजच्या काळात सगळं काही बदलतंय—नोकऱ्या, पगार, खर्च, महागाई… पण एक गोष्ट कायम राहते:

भविष्यासाठी पैसा तयार करणे.

आणि इथेच Mutual Fund व SIP तुमच्यासाठी एक सोपी, स्पष्ट आणि शिस्तबद्ध वाट बनवतात.

कधी विचार केलाय का, “माझ्याकडे जास्त पैसा नसताना मी गुंतवणूक कशी करू?”

किंवा

“Market खाली गेलं तर माझं काय होईल?”

त्याच प्रश्नांची सोप्या भाषेत आणि शांत मनाने

कुठलाही तांत्रिक शब्दांचा गोंधळ न करता आपण स्पष्ट शब्दात समजून घेऊ.

SIP, त्याचे फायदे, जोखीम, निवड कशी करावी इत्यादी सर्व गोष्टी अगदी सोप्या भाषेत समजून घेणार आहोत.

Mutual Fund म्हणजे काय? (Mutual Fund & SIP Basics)

Mutual Fund म्हणजे काय हे समजून घेणं खूप महत्वाचं आहे कारण ही गुंतवणूक पद्धत अनेक लोकांचा पैसा एकत्र करून तज्ञ Fund Manager द्वारे बाजारात गुंतवते.

— जसे की:

- Share Market (Equity)

- Bonds

- Gold

- Government Securities

- Corporate Debts

सोप्या भाषेत →

“आपण गुंतवणूक करतो, पण अभ्यास आणि व्यवस्थापन Fund Manager करतो.”

“Mutual Fund & SIP Basics का आवश्यक आहे?”

उदाहरण:

समजा तुमच्याकडे ₹500 आहेत आणि माझ्याकडे ₹700 आहेत.

या पैशात आपण एखादा महागडा स्टॉक विकत घेऊ शकत नाही.

पण Mutual Fund मध्ये पैसे जमा केले तर →

आपल्यासारख्या हजारो गुंतवणूकदारांचा पैसा मिळून ~एक मोठा फंड तयार होतो.

आणि Fund Manager आपल्यासाठी stocks खरेदी करून गुंतवणूक करतो.

SIP म्हणजे काय? SIP कशी काम करते?

अनेक लोक विचारतात की SIP म्हणजे काय?

SIP (Systematic Investment Plan) म्हणजे दर महिन्याला, ठराविक तारखेला, ठराविक रक्कम Mutual Fund मध्ये गुंतवणूक करण्याची सवय.

सोप्या भाषेत →

“थोडे-थोडे पण नियमित गुंतवणूक”

- SIP मध्ये गुंतवणूक उदाहरण:

| महिना | गुंतवणूक रक्कम |

| जानेवारी | ₹500 |

| फेब्रुवारी | ₹500 |

| मार्च | ₹500 |

यामुळे:

गुंतवणूक सवयीने आणि शिस्तीत होते,

खर्चावर नियंत्रण राहते,

दीर्घकालीन संपत्ती तयार होते.

🔥 Example

भारतात वाढत्या महागाईमुळे आणि अस्थिर नोकरीमुळे Retirement Planning गुंतवणूक करणे खूप महत्वाचे झाले आहे. या प्रवासाची सुरुवात Mutual Fund पासून करणे उत्तम आहे. पण सुरुवातीला अनेकांना प्रश्न पडतो की Mutual Fund म्हणजे काय आणि SIP म्हणजे काय?

Mutual Fund & SIP Basics

सोप्या भाषेत सांगायचं तर Mutual Fund म्हणजे अनेक लोकांचा एकत्रित निधी, आणि SIP म्हणजे दर महिन्याला ठराविक रक्कम गुंतवण्याची पद्धत.

हा ब्लॉग Investment for beginners Marathi अशा नवीन वाचकांसाठी आहे जे नवशिक्यांसाठी Mutual Fund समजून घेऊ इच्छितात.

SIP ही दीर्घकालीन गुंतवणूक पद्धत आहे जिथे Compound Interest गुंतवणूक तुमच्या पैशाला वेळेनुसार गुणाकाराने वाढवते.

पण कोणतीही गुंतवणूक करण्यापूर्वी Mutual Fund फायदे आणि तोटे जाणून घेणे आवश्यक आहे.

Mutual Fund & SIP Basics का शिकावे? (मराठीत सोपी समज)

कारण आज:

- महागाई वाढत आहे

- नोकरीची स्थिरता कमी होत आहे

- पेन्शन सिस्टीम संपत चालली आहे

- Mutual Fund & SIP Basics

म्हणून गुंतवणूक = निवृत्ती नियोजन = भविष्यातील सुरक्षितता

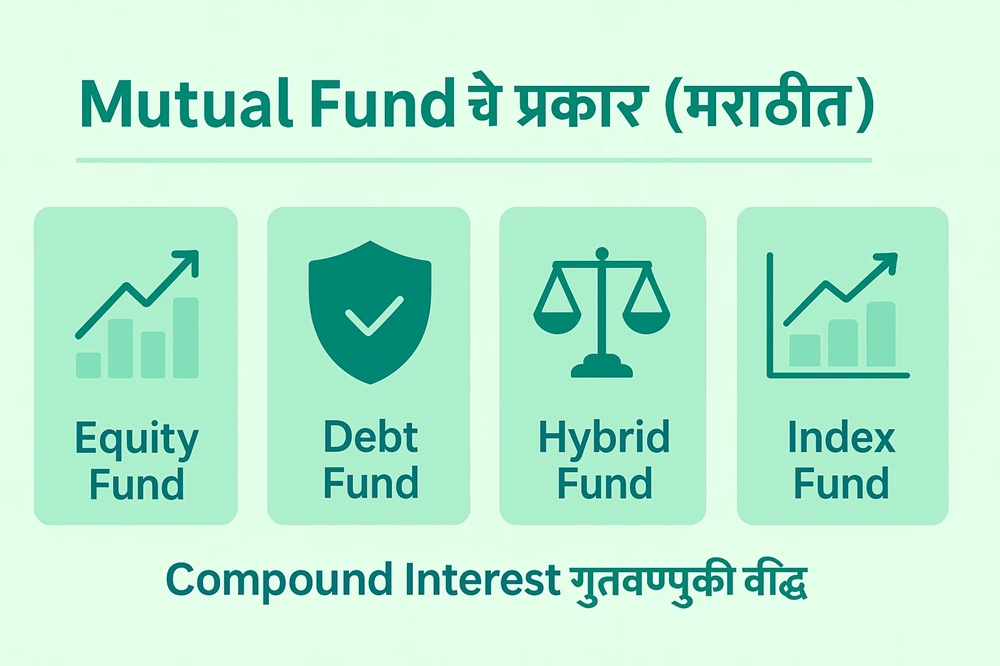

Mutual Funds चे मुख्य प्रकार (सोप्या भाषेत)

| प्रकार | कुठे गुंतवतात | जोखीम | कोणासाठी योग्य? |

| Equity Fund | शेअर मार्केट | जास्त | दीर्घकालीन गुंतवणूकदार |

| Debt Fund | Bonds, Securities | कमी | सुरक्षितता हवी असणारे |

| Hybrid Fund | Equity + Debt | मध्यम | नवीन गुंतवणूकदार |

| Index Fund | NIFTY/ Sensex | कमी | Passive long-term गुंतवणूकदार |

गुंतवणूक करण्यापूर्वी:

Mutual Fund फायदे आणि तोटे समजून घेणे खूप आवश्यक आहे. फायदे म्हणजे compounding आणि professional management, तर तोटा म्हणजे market volatility.

नवीन गुंतवणूकदारांसाठी प्रश्न असतो की SIP कशी सुरू करावी? तुम्हाला फक्त KYC पूर्ण करून, Mutual Fund अॅप निवडून, महिन्याची रक्कम निश्चित करायची आहे.

उदाहरण:1

मार्केट खाली असताना सुरू केलेली SIP

स्मिता ने मार्केट खाली असताना म्हणजेच मंदीच्या काळात SIP सुरू केली.

त्या काळात तिला जास्त युनिट्स मिळाल्या.

नंतर मार्केट वर गेल्यावर त्या युनिट्सची किंमत खूप वाढली आणि तिला चांगला नफा मिळाला.

यातून सिद्ध होतं की मंदीमध्येही SIP फायदेशीर ठरते.

उदाहरण:2

राहुलची नवी नोकरी लागली. त्याने पगारातून दरमहा ₹1,500 SIP सुरू केली.

पहिल्या 2-3 वर्षांत फार फरक जाणवला नाही, पण 8-10 वर्षांनी त्याची गुंतवणूक मोठ्या प्रमाणात वाढली.

कमी रक्कम + सातत्य + वेळ = मोठी संपत्ती तयार झाली.

दीर्घकालीन गुंतवणूक

SIP हा short-term प्लान नाही; हा दीर्घकालीन गुंतवणूक मार्ग आहे जिथे वेळ तुमच्या पैशाला वाढवत राहतो.

SIP चे फायदे:

1) Compound Interest गुंतवणूक:

SIP मधील संपत्ती वाढीचा मुख्य आधार म्हणजे Compound Interest गुंतवणूक जिथे व्याजावर व्याज मिळत राहते.

थोडा पैसा → वेळ → मोठा पैसा

SIP मध्ये प्रत्येक महिन्याला गुंतवलेली रक्कम Mutual Fund मध्ये काम करत राहते. या गुंतवणुकीवर मिळणारे व्याज पुन्हा मूळ रक्कमेत जोडले जाते आणि पुढच्या काळात त्या वाढलेल्या रकमेवर पुन्हा व्याज मिळते.

ही प्रक्रिया दीर्घकाळ चालली की छोट्या रकमेतूनही मोठी संपत्ती तयार होते.

उदाहरण:

- जर आपण ₹1,000/महिना 12% व्याजाने 15 वर्षे SIP केली,

- तर आपली एकूण गुंतवणूक = ₹1,80,000

- पण चक्रवाढ व्याजामुळे अंदाजे मूल्य ~ ₹5,00,000+ होऊ शकते.

- (म्हणजे जवळपास 3 पट वाढ)

2) Market Timing टाळते.

बहुतांश लोक मार्केट वर गेल्यावर गुंतवतात आणि मार्केट खाली आल्यावर पैशे काढतात; त्यामुळे नुकसान होते.

SIPमध्ये मात्र दर महिन्याला ठराविक दिनांकाला गुंतवणूक होते.

मार्केट खाली असेल तेव्हा अधिक युनिट्स मिळतात, वर असेल तेव्हा कमी युनिट्स मिळतात.

याला Rupee Cost Averaging म्हणतात.

यामुळे किंमतीचा सरासरी दर कमी होतो आणि दीर्घकाळात चांगला परतावा मिळतो.

वर-खाली मार्केट झाले तरी SIP नियमित चालू राहते.

3)Budget-Friendly (परवडणारी सुरुवात)

- SIP सुरुवात करण्यासाठी मोठी रक्कम लागत नाही.

₹100, ₹500 किंवा ₹1,000 पासूनही सुरुवात करता येते.

यामुळे विद्यार्थीदेखील, नवीन नोकरी लागलेले, किंवा कमी उत्पन्न असलेले लोकही गुंतवणूक सुरू ठेवू शकतात.

सोपे नियम:

- पगार आला की पहिला पैसा SIP मध्ये

- उरलेला पैसा खर्चासाठी

4) सोपी आणि Stress-Free गुंतवणूक

- SIP मध्ये अकाउंट उघडणे, पैसे जमा करणे, ट्रान्सफर करणे सर्वकाही ऑटोमेटेड असते.

- प्रत्येक महिन्याला बँकेतून रक्कम आपोआप Mutual Fund मध्ये जाते.

- काहीही मार्केट अॅनालिसिस, चार्ट्स, बातम्या पाहण्याची गरज नाही.

फायदे:

- मानसिक तणाव नाही

- सतत ट्रेडिंगची आवश्यकता नाही

- पैसे वाढत राहतात कुठलाही प्रयत्न न करता

Retirement Planning गुंतवणूकआजच्या काळात पेंशनची हमी नसल्यामुळे Retirement Planning गुंतवणूक लवकर सुरू करणे खूप गरजेचे झाले आहे.

SIP मध्ये गुंतवणूक करण्याआधी लक्षात घ्यायच्या गोष्टी

- 3-5 वर्षांचा दीर्घकालाचा विचार करा

- तात्काळ पैसा लागणार आहे तर SIP करू नका

- App वर performance पाहून fund निवडू नका

- Goal-based गुंतवणूक करा

- गुंतवणूक कशी सुरू करावी? (Step-by-Step)

- KYC पूर्ण करा (Aadhar + PAN)

- Mutual Fund App / Website निवडा (Groww, Zerodha, Kuvera, Paytm Money)

- Fund Category निवडा (Equity / Index Fund सुरुवातीला उत्तम)

- कमी रक्कम पासून SIP सुरू करा

- किमान 3-5 वर्ष SIP चालू ठेवा

नवशिक्यांसाठी Mutual Fund निवडताना Low-cost Index Fund किंवा Hybrid Fund ने सुरुवात करणे योग्य राहते.

नवशिक्यांसाठी Fund Recommendation (General Guidance)

नवशिक्यांसाठी Mutual Fund सुरू करताना Equity पेक्षा Index Fund किंवा Hybrid Fund निवडले तर जोखीम कमी आणि अनुभव वाढण्यास मदत होते.

| प्रकार | Fund Example (केवळ शिक्षणासाठी) |

| Index Fund | Nifty 50 Index Fund |

| Large Cap Fund | SBI Bluechip / UTI Nifty 50 |

| Hybrid Fund | HDFC Balanced Advantage Fund |

(ही शिफारस गुंतवणुकीची सल्ला नाही. तुमच्या risk profile नुसार निर्णय घ्या.)

SIP मध्ये गुंतवणूक करताना होणाऱ्या चुका आणि त्यातून बचाव.

- 6 महिने झाले म्हणून SIP बंद करणे

- WhatsApp/YouTube वरच्या टिप्सवर fund घेणे

- Short-term result ची अपेक्षा ठेवणे

चूक काय झाली?

SIP म्हणजे धीम्या गतीने वाढणारी गुंतवणूक.

पहिल्या 1-2 वर्षांत बाजार बदलतात, पण 5-10 वर्षात चक्रवाढ व्याजाचा प्रभाव खूप मोठा असतो.

योग्य काय करायला हवे होते?

सुरू ठेवणे.

मार्केट खाली असेल तर युनिट्स अधिक मिळतात → भविष्यात नफा जास्त.

सोनूला एका YouTube व्हिडिओमध्ये “हा फंड 50% परतावा देतो” असे दिसले.

त्याने विचार न करता तो फंड घेतला.

3 महिन्यांनी मार्केट ड्रॉप झाल्यामुळे फंड खाली गेला आणि सोनू घाबरला.

तो म्हणाला, “Mutual Fund मध्ये फसवणूक आहे.”

Visit

Securities and Exchange Board of India

- चूक काय झाली?

- फंड निवडणे = तुमच्या लक्ष्यांवर अवलंबून असते (शिक्षण, घर, निवृत्ती)

- कोणाचाही सल्ला न घेता ट्रेंडिंग फंड घेणे चुकीचे

योग्य पद्धत:

- Risk + Time Horizon बघून फंड निवडा

- SEBI Registered Advisor / सुरूवातीला Index Fund सर्वोत्तम

- Short-Term Result ची अपेक्षा ठेवणे

- प्रवीणने SIP सुरू केली आणि 1 वर्षानंतर नफा दिसत नसल्याने म्हणाला,

“मला तर 1 वर्षात पैसे दुप्पट अपेक्षित होते.” - हे ट्रेडिंग नाही, गुंतवणूक आहे.

Mutual Fund मध्ये पैसा हळूहळू + स्थिरपणे + चक्रवाढने वाढतो. - दीर्घकालीन उदाहरण:

₹2,000/महिना SIP

12% अंदाजित परतावा

| कालावधी | अंदाजे रक्कम |

| 1 वर्ष | ~ ₹24,000 → थोडा परतावा |

| 5 वर्ष | ~ ₹1.7 ते 1.9 लाख |

| 10 वर्ष | ~ ₹4.5 ते 5.5 लाख |

| 20 वर्ष | ~ ₹15 ते 18 लाख |

मोठा परतावा = वेळ + सातत्य

लक्षात ठेवा:

SIP = Slow and Steady Wealth Creation

# FAQ – Mutual Fund म्हणजे काय आणि SIP म्हणजे काय?

1) SIP सुरू करण्यासाठी किमान किती रक्कम लागते?

₹100 किंवा ₹500 पासूनही सुरू करू शकता.

2) Mutual Fund सुरक्षित आहे का?

Market-based असल्याने किंमत बदलते. दीर्घकालीन गुंतवणूक सुरक्षित.

3) SIP आणि Mutual Fund वेगळे आहेत का?

Mutual Fund म्हणजे गुंतवणुकीचे साधन, SIP म्हणजे नियमित गुंतवणुकीची पद्धत.

4) SIP बंद झाल्यास काय होते?

ज्या units खरेदी झाल्या आहेत त्या तशाच राहतात, investment थांबते.

5) किती काळ SIP करावी?

किमान 3 वर्षे, उत्तम 10+ वर्षे.

6) SIP मध्ये कोणता Mutual Fund निवडावा?

आपल्या उद्दिष्टांवर अवलंबून फंड निवडावा.

अल्प जोखीम → Debt Funds

मध्यम जोखीम → Hybrid Funds

जास्त परतावा व दीर्घकालीन → Equity Funds

8) SIP मध्ये Tax कसा लागतो?

Equity Funds: 1 वर्षापूर्वी पैसे काढले तर Short Term Tax लागू शकतो.

1 वर्षानंतर नफा ₹1 लाखापर्यंत Tax-Free असू शकतो.

Debt Funds: होल्डिंग पिरियडनुसार कर बदलू शकतो.

9) SIP रोज किंवा आठवड्याला करता ये?

हो. SIP Daily, Weekly किंवा Monthly अशा तीनही प्रकारात करता येते.

जास्त लोक Monthly SIP वापरतात, कारण पगाराशी सोपी जुळवाजुळव होते.

SIP ही दीर्घकालीन गुंतवणूक पद्धत असून Compound Interest गुंतवणूक तुमच्या पैशाला वेळेनुसार वेगाने वाढवते.

Conclusion – Mutual Fund & SIP Basics

- Mutual Fund & SIP Basics समजून घेतल्यावर एक गोष्ट स्पष्ट होते —

- भविष्यासाठी पैसा सुरक्षित करायचा असेल तर गुंतवणूक आवश्यक आहे.

- थोड्या थोड्या रकमेने सुरू करा

- घाई करू नका वेळ तुमच्या पैशाला वाढवू दे

⭐ CTA – तुमचा आर्थिक प्रवास आजच सुरू करा!

Term Insurance vs Health Insurance

👉 आजच तुमची पहिली SIP सुरू करा — अगदी ₹100 पासून.

👉 आर्थिक स्वातंत्र्याची सुरुवात “पहिल्या छोट्या पावलातून” होते.

तुम्ही करू शकता. 🌱✨].”