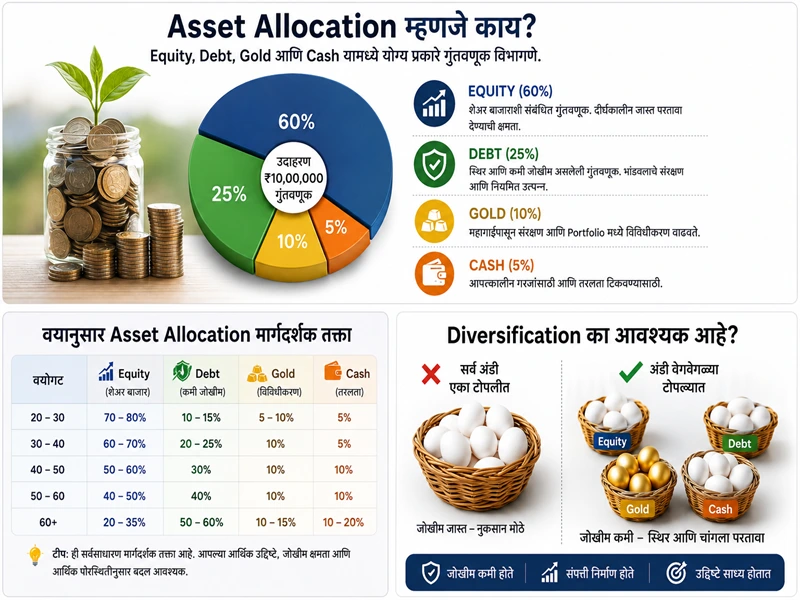

Asset Allocation म्हणजे काय?

Asset Allocation म्हणजे Equity, Debt, Gold आणि Cash यांसारख्या विविध मालमत्ता वर्गांमध्ये (Assets) आपल्या आर्थिक उद्दिष्टे, वय आणि जोखीम क्षमता लक्षात घेऊन गुंतवणूक विभागण्याची प्रक्रिया होय. योग्य Asset Allocation मुळे जोखीम कमी होते, दीर्घकालीन परतावा सुधारतो आणि आर्थिक उद्दिष्टे साध्य करणे सोपे होते.

परिचय

गुंतवणुकीबद्दल बोलताना बहुतेक लोकांचा पहिला प्रश्न असतो, “कोणत्या Mutual Fund मध्ये पैसे गुंतवू?” किंवा “कोणता Stock खरेदी करावा?” पण यशस्वी गुंतवणूकदार हा प्रश्न विचारत नाही. तो सर्वात आधी विचारतो:

“माझी गुंतवणूक कोणकोणत्या Asset मध्ये विभागली पाहिजे?”

यालाच Asset Allocation असे म्हणतात.

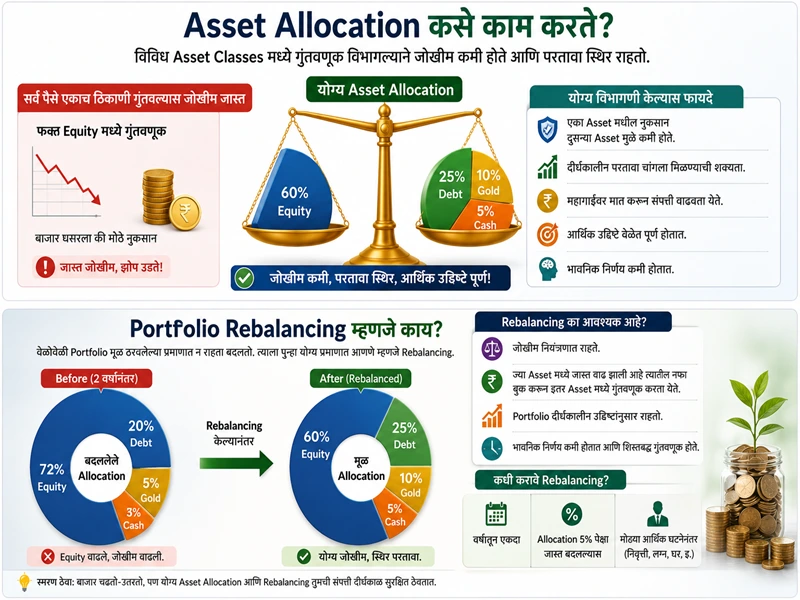

समजा, तुमच्याकडे ₹10 लाखांची गुंतवणूक आहे. जर तुम्ही संपूर्ण रक्कम फक्त शेअर बाजारात गुंतवली आणि बाजारात मोठी घसरण झाली, तर तुमच्या पोर्टफोलिओचे मोठे नुकसान होऊ शकते. पण जर तीच रक्कम तुम्ही Equity, Debt, Gold आणि Cash यामध्ये योग्य प्रमाणात विभागली असेल, तर एका Asset मधील तोटा दुसऱ्या Asset मधील स्थिरतेमुळे कमी होऊ शकतो.

म्हणूनच जगातील अनेक यशस्वी गुंतवणूकदार, आर्थिक सल्लागार आणि Wealth Managers “योग्य Asset Allocation” ला चांगल्या परताव्याचा पाया मानतात.

या लेखात आपण Asset Allocation म्हणजे काय, ते का महत्त्वाचे आहे, त्याचे प्रकार कोणते आहेत आणि योग्य Portfolio कसा तयार करावा हे सोप्या मराठीत समजून घेणार आहोत.

Asset Allocation म्हणजे काय?

Asset Allocation म्हणजे आपल्या गुंतवणुकीचे वेगवेगळ्या Asset Classes मध्ये नियोजनपूर्वक विभाजन करणे.

प्रत्येक Asset Class ची जोखीम (Risk), परतावा (Return) आणि स्थिरता (Stability) वेगळी असते. त्यामुळे एकाच ठिकाणी संपूर्ण पैसा गुंतवण्याऐवजी तो विविध पर्यायांमध्ये विभागणे अधिक सुरक्षित आणि शहाणपणाचे ठरते.

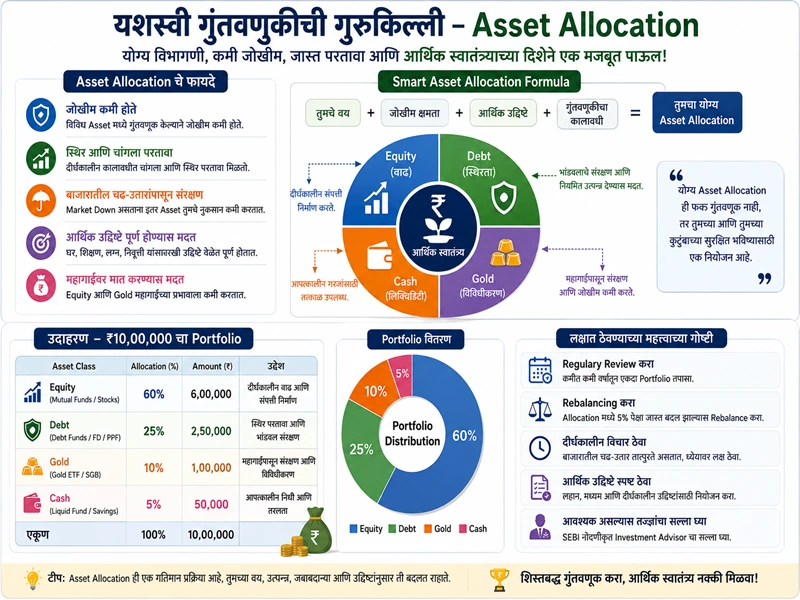

उदाहरणार्थ, एखाद्या गुंतवणूकदाराकडे ₹5 लाख असतील तर तो पुढीलप्रमाणे विभागणी करू शकतो.Asset Allocation म्हणजे काय?

Read More

Retirement Planning Guide Inflation म्हणजे काय?

| Asset | Allocation | Amount |

|---|---|---|

| Equity | 60% | ₹3,00,000 |

| Debt | 25% | ₹1,25,000 |

| Gold | 10% | ₹50,000 |

| Cash | 5% | ₹25,000 |

यामुळे जर शेअर बाजारात घसरण झाली, तरी Gold किंवा Debt गुंतवणूक तुलनेने स्थिर राहू शकते.

यालाच Balanced Portfolio असेही म्हणतात.

Asset Allocation का महत्त्वाचे आहे?

अनेक गुंतवणूकदार चांगला Mutual Fund किंवा चांगला Stock शोधण्यात वेळ घालवतात, पण प्रत्यक्षात त्यांच्या Portfolio ची रचना चुकीची असते.

योग्य Asset Allocation खालील कारणांसाठी महत्त्वाचे आहे.

1. जोखीम कमी होते

सर्व पैसे एका Asset मध्ये गुंतवण्यापेक्षा विविध Assets मध्ये विभागल्यास जोखीम कमी होते.

उदाहरणार्थ,

- शेअर बाजार घसरला तर Gold वाढू शकतो.

- व्याजदर वाढले तर Debt Funds फायदेशीर ठरू शकतात.

- आर्थिक संकटात Cash उपयोगी पडतो.

यामुळे संपूर्ण Portfolio वर मोठा परिणाम होत नाही.Asset Allocation म्हणजे काय?

2. दीर्घकालीन संपत्ती निर्माण होते

Asset Allocation चा मुख्य उद्देश जास्तीत जास्त Return मिळवणे नसून सातत्यपूर्ण आणि संतुलित संपत्ती निर्माण करणे हा असतो.

यामुळे Market Volatility असूनही गुंतवणूक चालू राहते.Asset Allocation म्हणजे काय?

3. आर्थिक उद्दिष्टे साध्य करणे सोपे होते

प्रत्येक आर्थिक उद्दिष्टासाठी वेगवेगळी Asset Allocation आवश्यक असते.Asset Allocation म्हणजे काय?

उदाहरणार्थ,

| Goal | Suitable Asset |

|---|---|

| Emergency Fund | Cash + Liquid Fund |

| 5 वर्षांचे Goal | Debt + Hybrid |

| Retirement | Equity + Debt |

| Child Education | Equity + Debt |

| Wealth Creation | Equity |

म्हणून प्रत्येक Goal नुसार Portfolio बदलतो.

Read More

Retirement Planning Guide Inflation म्हणजे काय?

4. भावनिक निर्णय कमी होतात

जेव्हा बाजार कोसळतो तेव्हा अनेक लोक घाबरून गुंतवणूक विकतात.Asset Allocation म्हणजे काय?

पण योग्य Asset Allocation असल्यास Portfolio मध्ये सुरक्षित Assets असल्यामुळे घाईघाईने निर्णय घेण्याची गरज राहत नाही.

5. महागाईवर मात करता येते

जर संपूर्ण पैसा Savings Account किंवा Fixed Deposit मध्ये ठेवला, तर Inflation मुळे पैशांची क्रयशक्ती कमी होऊ शकते.

Equity सारखे Growth Assets दीर्घकालीन महागाईवर मात करण्यास मदत करतात.

Asset Allocation चे मुख्य प्रकार

साधारणपणे गुंतवणूक चार प्रमुख Asset Classes मध्ये विभागली जाते.Asset Allocation म्हणजे काय?

1. Equity

Equity म्हणजे शेअर बाजाराशी संबंधित गुंतवणूक.

यामध्ये समावेश होतो:

- Equity Mutual Funds

- Index Funds

- Stocks

- ETFs

फायदे

- दीर्घकालीन जास्त Return

- Inflation पेक्षा जास्त वाढ

- Wealth Creation

तोटे

- Short-term Volatility

- Market Risk

- जास्त चढ-उतार

हे Asset तरुण गुंतवणूकदारांसाठी विशेषतः उपयुक्त असते.Asset Allocation म्हणजे काय?

2. Debt

Debt Investments तुलनेने सुरक्षित मानल्या जातात.

यामध्ये समावेश होतो:

- Debt Mutual Funds

- Fixed Deposit (FD)

- Government Bonds

- PPF

- EPF

- RBI Bonds

फायदे

- Stable Returns

- कमी Risk

- नियमित Income

तोटे

- Return कमी असू शकतो

- Inflation पेक्षा कमी वाढ होण्याची शक्यता Asset Allocation म्हणजे काय?

3. Gold

भारतात Gold हा फक्त दागिना नसून एक महत्त्वाचा Asset Class मानला जातो.

गुंतवणुकीसाठी खालील पर्याय लोकप्रिय आहेत:Asset Allocation म्हणजे काय?

- Gold ETF

- Gold Mutual Fund

- Digital Gold

- Sovereign Gold Bond (जेव्हा उपलब्ध असेल)

फायदे

- आर्थिक संकटात संरक्षण

- Portfolio Diversification

- Inflation Hedge

तोटे

- नियमित उत्पन्न मिळत नाही

- दीर्घकालीन Equity इतका Return नसतो

4. Cash

Cash म्हणजे फक्त घरातील रोख रक्कम नव्हे.

यामध्ये समावेश होतो:Asset Allocation म्हणजे काय?

- Savings Account

- Current Account

- Liquid Fund

- Money Market Fund

Cash मुळे अचानक खर्चासाठी पैसे उपलब्ध राहतात आणि Emergency Fund तयार ठेवणे सोपे जाते.

Read More

Retirement Planning Guide Inflation म्हणजे काय?

योग्य Portfolio साठी Diversification का आवश्यक आहे?

“सर्व अंडी एका टोपलीत ठेवू नका.” ही म्हण गुंतवणुकीलाही तितकीच लागू होते.Asset Allocation म्हणजे काय?

जर तुम्ही संपूर्ण पैसा फक्त Equity मध्ये गुंतवला, तर Market Crash चा मोठा परिणाम होईल.

जर संपूर्ण पैसा FD मध्ये ठेवला, तर Inflation मुळे संपत्तीची वास्तविक वाढ मर्यादित राहू शकते.

योग्य Diversification मुळे:

- Risk कमी होतो

- Portfolio स्थिर राहतो

- दीर्घकालीन Return सुधारतो

- आर्थिक उद्दिष्टे साध्य होण्याची शक्यता वाढते

Asset Allocation चे प्रकार, वयानुसार योग्य Allocation आणि Portfolio उदाहरणे

Equity Allocation म्हणजे काय?

Equity Allocation म्हणजे आपल्या एकूण Portfolio मधील किती टक्के रक्कम शेअर बाजाराशी संबंधित गुंतवणुकीमध्ये ठेवायची हे ठरवणे.

यामध्ये खालील गुंतवणुकींचा समावेश होतो:

- Equity Mutual Funds

- Index Funds

- Exchange Traded Funds (ETF)

- Direct Stocks

Equity मध्ये जोखीम (Risk) जास्त असते, पण दीर्घकालीन परतावा (Long-Term Return) देखील सर्वाधिक मिळण्याची शक्यता असते.

उदाहरणार्थ, जर तुमच्याकडे ₹10 लाखांचा Portfolio असेल आणि तुम्ही 60% Equity Allocation ठेवण्याचा निर्णय घेतला, तर ₹6 लाख Equity मध्ये गुंतवले जातील.

Equity Allocation कोणासाठी योग्य?

- 20 ते 40 वयोगटातील गुंतवणूकदार

- दीर्घकालीन (10+ वर्षे) गुंतवणूक करणारे

- Retirement Planning करणारे

- Wealth Creation हे उद्दिष्ट असणारे

Equity Allocation चे फायदे

- दीर्घकालीन जास्त परतावा मिळण्याची शक्यता

- महागाईवर (Inflation) मात करता येते

- संपत्ती निर्माण करण्यासाठी सर्वोत्तम Asset Class

- SIP द्वारे नियमित गुंतवणूक शक्य

लक्षात ठेवण्यासारखे

Equity मध्ये अल्पकालीन चढ-उतार (Volatility) सामान्य आहेत. त्यामुळे घाबरून गुंतवणूक थांबवू नका.

Debt Allocation म्हणजे काय?

Debt Allocation म्हणजे Portfolio मधील काही भाग सुरक्षित आणि स्थिर परतावा देणाऱ्या गुंतवणुकीत ठेवणे.

यामध्ये खालील पर्याय येतात:

- Fixed Deposit (FD)

- Debt Mutual Funds

- Public Provident Fund (PPF)

- Employee Provident Fund (EPF)

- Government Securities

- RBI Bonds

Debt Investments चे उद्दिष्ट जास्त नफा मिळवणे नसून Portfolio ला स्थिरता देणे हे असते.

Read More

Retirement Planning Guide Inflation म्हणजे काय?

Debt Allocation चे फायदे

- कमी जोखीम

- स्थिर परतावा

- भांडवलाचे संरक्षण

- Retirement Portfolio साठी उपयुक्त

Debt Allocation कोणासाठी योग्य?

- 40+ वयोगट

- निवृत्तीच्या जवळ असलेले गुंतवणूकदार

- कमी जोखीम स्वीकारणारे

- Short-Term Financial Goals

Gold Allocation म्हणजे काय?

भारतात Gold हा पारंपरिक गुंतवणुकीचा महत्त्वाचा भाग आहे. मात्र आजच्या काळात दागिन्यांपेक्षा गुंतवणुकीसाठी आधुनिक पर्याय उपलब्ध आहेत.

उदाहरणार्थ:

- Gold ETF

- Gold Mutual Fund

- Digital Gold

- Sovereign Gold Bond (जेव्हा उपलब्ध असेल)

Gold Allocation का आवश्यक आहे?

Gold अनेकदा Equity च्या उलट दिशेने हालचाल करतो. त्यामुळे Portfolio मधील एकूण जोखीम कमी होण्यास मदत होते.

Gold Allocation चे फायदे

- Inflation Hedge

- Portfolio Diversification

- आर्थिक संकटाच्या काळात संरक्षण

- चलन अवमूल्यनापासून बचाव

किती Gold ठेवावा?

सामान्यतः 5% ते 15% Gold Allocation पुरेसे मानले जाते.

यापेक्षा जास्त Gold ठेवल्यास Portfolio च्या वाढीवर परिणाम होऊ शकतो.

Cash Allocation म्हणजे काय?

Cash Allocation म्हणजे Portfolio मधील काही रक्कम सहज उपलब्ध स्वरूपात ठेवणे.

यामध्ये खालील पर्याय येतात:

- Savings Account

- Liquid Fund

- Money Market Fund

- Short-Term FD

Cash चा उद्देश जास्त नफा मिळवणे नसून गरजेच्या वेळी त्वरित पैसे उपलब्ध करून देणे हा असतो.

Cash Allocation चे फायदे

- Emergency मध्ये उपयोगी

- Market Crash मध्ये नवीन गुंतवणुकीची संधी

- Liquidity कायम राहते

वयानुसार Asset Allocation कसे ठरवावे?

Asset Allocation ठरवताना वय, उद्दिष्टे आणि जोखीम क्षमता हे तीन घटक महत्त्वाचे असतात.

खालील तक्ता हा सर्वसाधारण मार्गदर्शक आहे.

| वय | Equity | Debt | Gold | Cash |

|---|---|---|---|---|

| 20–30 | 70–80% | 10–15% | 5–10% | 5% |

| 30–40 | 60–70% | 20–25% | 10% | 5% |

| 40–50 | 50–60% | 30% | 10% | 10% |

| 50–60 | 40–50% | 40% | 10% | 10% |

| 60+ | 20–35% | 50–60% | 10–15% | 10–20% |

टीप: ही सामान्य उदाहरणे आहेत. प्रत्येक व्यक्तीची आर्थिक परिस्थिती आणि जोखीम क्षमता वेगळी असू शकते.

20 वर्षांच्या व्यक्तीसाठी Asset Allocation

या वयात सर्वात मोठी ताकद म्हणजे वेळ (Time).

समजा, राहुल हा 24 वर्षांचा आयटी कर्मचारी आहे. त्याला पुढील 25 वर्षे गुंतवणूक करायची आहे.

त्याच्यासाठी संभाव्य Allocation:

Read More

Retirement Planning Guide Inflation म्हणजे काय?

| Asset | Percentage |

|---|---|

| Equity | 75% |

| Debt | 10% |

| Gold | 10% |

| Cash | 5% |

यामुळे त्याला दीर्घकालीन संपत्ती निर्माण करण्याची संधी मिळते.

30 वर्षांच्या व्यक्तीसाठी Allocation

30 वर्षांनंतर अनेकांची आर्थिक जबाबदारी वाढते—घर, कुटुंब, मुलांचे शिक्षण इत्यादी.

उदाहरण:

प्रिया (32 वर्षे)

| Asset | Percentage |

|---|---|

| Equity | 65% |

| Debt | 20% |

| Gold | 10% |

| Cash | 5% |

हे Allocation वाढ आणि स्थिरता यांचा समतोल राखते.

40+ वयोगटासाठी Allocation

40 वर्षांनंतर Retirement Planning अधिक महत्त्वाचे बनते.

Portfolio मध्ये जोखीम हळूहळू कमी करणे योग्य ठरते.

उदाहरण:

| Asset | Percentage |

|---|---|

| Equity | 50% |

| Debt | 30% |

| Gold | 10% |

| Cash | 10% |

यामुळे Market Crash चा परिणाम तुलनेने कमी होतो.

Retirement जवळ असणाऱ्यांसाठी Allocation

निवृत्तीच्या काळात भांडवलाचे संरक्षण (Capital Preservation) हे मुख्य उद्दिष्ट असते.

उदाहरण:

| Asset | Percentage |

|---|---|

| Equity | 30% |

| Debt | 50% |

| Gold | 10% |

| Cash | 10% |

अशा Portfolio मध्ये नियमित उत्पन्न आणि स्थिरता दोन्ही मिळण्याची शक्यता वाढते.

Beginner Portfolio उदाहरण

समजा, अमोलकडे ₹5,00,000 गुंतवण्यासाठी आहेत.

त्याचा Portfolio असा असू शकतो:

| Asset | Allocation | Amount |

|---|---|---|

| Equity Mutual Fund | 60% | ₹3,00,000 |

| Debt Fund / FD | 25% | ₹1,25,000 |

| Gold ETF | 10% | ₹50,000 |

| Savings / Liquid Fund | 5% | ₹25,000 |

हा Portfolio जोखीम आणि परतावा यामध्ये चांगला समतोल राखतो.

“100 Minus Age Rule” म्हणजे काय?

Asset Allocation साठी एक प्रसिद्ध नियम आहे:

Equity Allocation = 100 − तुमचे वय

उदाहरण:

- वय 25 → Equity = 75%

- वय 35 → Equity = 65%

- वय 50 → Equity = 50%

हा नियम आजही मार्गदर्शक म्हणून वापरला जातो, पण तो अंतिम नियम नाही. तुमची आर्थिक उद्दिष्टे, उत्पन्न, कर्ज आणि जोखीम क्षमता यांचाही विचार करणे आवश्यक आहे.

Risk Profile, Portfolio Rebalancing, सामान्य चुका आणि प्रत्यक्ष उदाहरणे

Risk Profile म्हणजे काय?

प्रत्येक व्यक्तीची जोखीम स्वीकारण्याची क्षमता (Risk Tolerance) वेगळी असते. काही गुंतवणूकदार बाजारातील चढ-उतार सहज स्वीकारतात, तर काहींना थोडीशी घसरण झाली तरी चिंता वाटते.

Risk Profile म्हणजे गुंतवणूकदार किती जोखीम स्वीकारू शकतो आणि त्यानुसार कोणत्या प्रकारची गुंतवणूक त्याच्यासाठी योग्य आहे हे ठरवण्याची प्रक्रिया.

Asset Allocation ठरवताना हा सर्वात महत्त्वाचा घटक मानला जातो.

Risk Profile चे प्रकार

1. Conservative Investor (कमी जोखीम)

हे गुंतवणूकदार भांडवल सुरक्षित ठेवण्याला जास्त प्राधान्य देतात.

वैशिष्ट्ये

- Market Crash ची भीती वाटते

- Stable Return पसंत

- FD आणि Debt Funds वर जास्त विश्वास

योग्य Allocation

| Asset | Percentage |

|---|---|

| Equity | 25% |

| Debt | 55% |

| Gold | 10% |

| Cash | 10% |

2. Moderate Investor (मध्यम जोखीम)

अशा गुंतवणूकदारांना चांगला Return हवा असतो, पण जास्त जोखीम नको असते.

योग्य Allocation

| Asset | Percentage |

|---|---|

| Equity | 60% |

| Debt | 25% |

| Gold | 10% |

| Cash | 5% |

हा Portfolio बहुतेक पगारदार लोकांसाठी योग्य मानला जातो.

3. Aggressive Investor (उच्च जोखीम)

हे गुंतवणूकदार दीर्घकालीन जास्त परताव्यासाठी Market Volatility स्वीकारण्यास तयार असतात.

योग्य Allocation

| Asset | Percentage |

|---|---|

| Equity | 80% |

| Debt | 10% |

| Gold | 5% |

| Cash | 5% |

हा Portfolio तरुण आणि दीर्घकालीन गुंतवणूकदारांसाठी अधिक योग्य असू शकतो.

Risk Profile कसा ठरवावा?

खालील प्रश्न स्वतःला विचारा:

- माझे वय किती आहे?

- माझे आर्थिक उद्दिष्ट काय आहे?

- मला पैसे किती वर्षांनी लागणार आहेत?

- Market 30% घसरल्यास मी गुंतवणूक विकेन का?

- माझ्याकडे Emergency Fund आहे का?

- माझ्यावर Home Loan किंवा Personal Loan आहे का?

या प्रश्नांची उत्तरे तुमची Risk Profile समजण्यास मदत करतात.

Portfolio Rebalancing म्हणजे काय?

गुंतवणुकीनंतर Portfolio कायम एकाच प्रमाणात राहत नाही.

उदाहरणार्थ,

तुम्ही सुरुवातीला Portfolio असे तयार केला.

Read More

Retirement Planning Guide Inflation म्हणजे काय?

| Asset | Allocation |

|---|---|

| Equity | 60% |

| Debt | 30% |

| Gold | 10% |

पुढील दोन वर्षांत Equity मध्ये मोठी वाढ झाली.

नवीन Allocation

| Asset | Allocation |

|---|---|

| Equity | 72% |

| Debt | 20% |

| Gold | 8% |

यामुळे Portfolio चे Risk वाढते.

अशा वेळी पुन्हा मूळ Allocation मध्ये आणण्याच्या प्रक्रियेला Portfolio Rebalancing म्हणतात.

Portfolio Rebalancing का आवश्यक आहे?

1. जोखीम नियंत्रणात राहते

Portfolio जास्त Equity-केंद्रित झाल्यास Market Crash मध्ये मोठे नुकसान होऊ शकते.

2. शिस्तबद्ध गुंतवणूक

Rebalancing मुळे भावनिक निर्णय कमी होतात.

3. नफा बुक करण्याची संधी

ज्या Asset मध्ये जास्त वाढ झाली आहे त्यातील काही हिस्सा विकून इतर Asset मध्ये गुंतवणूक करता येते.

4. दीर्घकालीन स्थिर Portfolio

Portfolio नेहमी आपल्या Financial Goals नुसार राहतो.

Portfolio किती वेळाने Rebalance करावा?

बहुतेक तज्ज्ञ खालीलपैकी कोणतीही पद्धत वापरतात.

वर्षातून एकदा

सर्वात लोकप्रिय आणि सोपी पद्धत.

Allocation 5% पेक्षा जास्त बदलल्यास

उदाहरणार्थ

Target Equity = 60%

जर ती 66% किंवा 54% झाली तर Rebalance करा.

मोठ्या आर्थिक घटनेनंतर

उदा.

- Retirement

- Marriage

- Home Loan

- Child Birth

- Business Start

Diversification म्हणजे काय?

Diversification म्हणजे एकाच प्रकारच्या गुंतवणुकीवर अवलंबून न राहता विविध Assets मध्ये गुंतवणूक करणे.

उदाहरणार्थ,

❌ चुकीचे Portfolio

- 100% एका कंपनीचा Stock

✔ योग्य Portfolio

- Equity Mutual Funds

- Debt Funds

- Gold ETF

- Liquid Fund

यामुळे एका Asset मधील नुकसान दुसऱ्या Asset मुळे भरून निघू शकते.

Asset Allocation करताना होणाऱ्या सामान्य चुका

1. सर्व पैसे Equity मध्ये गुंतवणे

अनेक Beginner गुंतवणूकदार जास्त Return च्या अपेक्षेने संपूर्ण पैसा Equity मध्ये गुंतवतात.

हे धोकादायक ठरू शकते.

2. फक्त FD वर अवलंबून राहणे

FD सुरक्षित असली तरी Inflation मुळे वास्तविक संपत्तीची वाढ मर्यादित राहते.

3. Gold मध्ये जास्त गुंतवणूक

भारतात अनेक लोक Portfolio चा मोठा भाग Gold मध्ये ठेवतात.

Gold Diversification साठी चांगला आहे, पण Wealth Creation साठी Equity अधिक प्रभावी ठरतो.

4. Emergency Fund नसणे

Market Crash दरम्यान अचानक पैशांची गरज पडल्यास गुंतवणूक तोट्यात विकावी लागू शकते.

5. Portfolio Review न करणे

एकदा Portfolio तयार करून वर्षानुवर्षे त्याकडे लक्ष न देणे ही मोठी चूक आहे.

6. सोशल मीडियावर विश्वास ठेवणे

YouTube, Instagram किंवा WhatsApp वरून मिळालेल्या प्रत्येक Investment Tip वर विश्वास ठेवू नका.

गुंतवणूक करण्यापूर्वी स्वतः अभ्यास करा किंवा पात्र आर्थिक सल्लागारांचा सल्ला घ्या.

प्रत्यक्ष उदाहरण (Case Study)

समजा दोन मित्र आहेत — रोहन आणि सुमित.

दोघांनीही ₹10 लाख गुंतवले.

रोहन

- 100% Equity

सुमित

- Equity – 60%

- Debt – 25%

- Gold – 10%

- Cash – 5%

एका वर्षानंतर Market मध्ये 25% घसरण झाली.

रोहन

त्याच्या Portfolio चे मूल्य मोठ्या प्रमाणात कमी झाले आणि त्याने घाबरून गुंतवणूक विकली.

सुमित

त्याच्या Portfolio मध्ये Debt आणि Gold असल्यामुळे एकूण नुकसान तुलनेने कमी झाले. त्याने Rebalancing करून कमी किमतीत Equity वाढवली.

काही वर्षांनी Market पुन्हा वाढल्यावर सुमितचा Portfolio अधिक मजबूत झाला.

शिकवण: योग्य Asset Allocation आणि शिस्तबद्ध Rebalancing दीर्घकालीन यशासाठी महत्त्वाचे आहेत.

Asset Allocation सुधारण्यासाठी तज्ज्ञांच्या टिप्स

- Financial Goals स्पष्ट ठेवा.

- Emergency Fund आधी तयार करा.

- SIP नियमित सुरू ठेवा.

- Portfolio वर्षातून किमान एकदा तपासा.

- Market Crash मध्ये घाबरून गुंतवणूक विकू नका.

- Tax Planning आणि Asset Allocation यांचा समन्वय ठेवा.

- Equity, Debt, Gold आणि Cash यांचा संतुलित वापर करा.

- वेळोवेळी Rebalancing करून Portfolio योग्य प्रमाणात ठेवा.

वारंवार विचारले जाणारे प्रश्न (FAQs)

Asset Allocation म्हणजे काय?

Asset Allocation म्हणजे आपल्या गुंतवणुकीचे Equity, Debt, Gold आणि Cash यांसारख्या विविध Asset Classes मध्ये योग्य प्रमाणात विभाजन करणे. यामुळे जोखीम कमी होते आणि दीर्घकालीन आर्थिक उद्दिष्टे साध्य करणे सोपे होते.

Asset Allocation का महत्त्वाचे आहे?

योग्य Asset Allocation मुळे:

Portfolio ची जोखीम कमी होते.

Market Crash चा परिणाम कमी होतो.

दीर्घकालीन संपत्ती निर्माण करता येते.

महागाईवर (Inflation) मात करता येते.

आर्थिक उद्दिष्टे वेळेत पूर्ण करण्यास मदत होते.

Asset Allocation किती असावे?

याचे एकच निश्चित उत्तर नाही. ते खालील गोष्टींवर अवलंबून असते:

वय

उत्पन्न

आर्थिक उद्दिष्टे

जोखीम क्षमता

गुंतवणुकीचा कालावधी

उदाहरणार्थ, तरुण गुंतवणूकदार Equity मध्ये जास्त गुंतवणूक करू शकतात, तर निवृत्तीच्या जवळ असलेल्यांनी Debt आणि Cash ला अधिक प्राधान्य द्यावे.

Equity किती ठेवावी?

सामान्य मार्गदर्शक:

वय

Equity Allocation

20–30

70–80%

30–40

60–70%

40–50

50–60%

50+

30–50%

Gold Portfolio मध्ये किती असावा?

बहुतेक आर्थिक तज्ज्ञ 5% ते 15% Gold Allocation सुचवतात.

Gold हा Portfolio Diversification साठी चांगला पर्याय आहे, पण संपूर्ण Portfolio Gold मध्ये ठेवणे योग्य नाही.

Portfolio किती वेळाने Rebalance करावा?

खालील परिस्थितीत Portfolio Rebalance करणे योग्य ठरते:

वर्षातून एकदा

Asset Allocation मध्ये 5% किंवा त्यापेक्षा जास्त बदल झाल्यास

Retirement, Marriage किंवा मोठ्या आर्थिक बदलानंतर

SIP मध्ये Asset Allocation लागू होते का?

होय.

जर तुम्ही SIP करत असाल, तरीही Equity Mutual Funds, Debt Funds आणि Gold Funds यामध्ये योग्य प्रमाणात SIP विभागणे म्हणजेच Asset Allocation.

उदाहरण:

Equity SIP – ₹8,000

Debt SIP – ₹1,500

Gold Fund SIP – ₹500

Retirement साठी Asset Allocation कसे असावे?

Retirement जवळ आल्यावर Portfolio मधील जोखीम कमी करणे योग्य असते.

उदाहरण:

Equity – 30%

Debt – 50%

Gold – 10%

Cash – 10%

यामुळे नियमित उत्पन्न आणि स्थिरता मिळण्यास मदत होते.

Diversification आणि Asset Allocation मध्ये काय फरक आहे?

Asset Allocation

Diversification

Equity, Debt, Gold यांचे प्रमाण ठरवणे

प्रत्येक Asset मध्ये विविध पर्याय निवडणे

Portfolio Level Strategy

Investment Level Strategy

मोठे नियोजन

सूक्ष्म नियोजन

Asset Allocation आणि Financial Planning यांचा संबंध काय?

Asset Allocation हा Financial Planning चा महत्त्वाचा भाग आहे.

योग्य Financial Plan मध्ये खालील गोष्टींचा समावेश असतो:

Emergency Fund

Insurance

SIP

Retirement Planning

Tax Planning

Asset Allocation

Expert Tips

✔ सर्व पैसे एका Asset मध्ये गुंतवू नका.

✔ Emergency Fund तयार केल्याशिवाय Equity मध्ये मोठी गुंतवणूक करू नका.

✔ SIP नियमित सुरू ठेवा.

✔ Market Crash मध्ये घाबरून Portfolio बदलू नका.

✔ वर्षातून एकदा Portfolio Review करा.

✔ Financial Goals बदलल्यास Allocation देखील बदला.

✔ Tax Saving आणि Wealth Creation वेगवेगळे विषय आहेत.

✔ जास्त Return पेक्षा योग्य Risk Management महत्त्वाचे आहे.

Asset Allocation करताना लक्षात ठेवण्याच्या 10 महत्त्वाच्या गोष्टी

- प्रथम Emergency Fund तयार करा.

- पुरेसे Health Insurance आणि Term Insurance घ्या.

- Financial Goals निश्चित करा. Risk Profile समजून घ्या.

- Equity मध्ये दीर्घकालीन विचार करा.

- Debt ला Portfolio मध्ये स्थान द्या.

- Gold Diversification साठी वापरा.

- Cash पूर्णपणे संपवू नका.

- Portfolio नियमित Rebalance करा.

- भावनिक निर्णय टाळा.

निष्कर्ष

योग्य Asset Allocation ही यशस्वी गुंतवणुकीची पायाभरणी आहे. कोणता Mutual Fund किंवा कोणता Stock निवडायचा यापेक्षा गुंतवणूक योग्य प्रकारे विभागणे अधिक महत्त्वाचे आहे.

Equity तुम्हाला दीर्घकालीन वाढ देते, Debt Portfolio ला स्थिरता देते, Gold विविधीकरण (Diversification) वाढवतो आणि Cash आपत्कालीन परिस्थितीत उपयोगी पडतो. या चारही Asset Classes चा योग्य समतोल साधल्यास तुम्ही जोखीम नियंत्रित ठेवून दीर्घकालीन संपत्ती निर्माण करू शकता.

लक्षात ठेवा, प्रत्येक व्यक्तीची आर्थिक परिस्थिती वेगळी असते. त्यामुळे Asset Allocation ठरवताना तुमचे वय, उत्पन्न, आर्थिक उद्दिष्टे आणि जोखीम क्षमता यांचा नेहमी विचार करा. आवश्यक असल्यास पात्र आर्थिक सल्लागारांचा सल्ला घ्या.

Disclaimer

Disclaimer: हा लेख केवळ शैक्षणिक आणि माहितीपर उद्देशाने तयार करण्यात आला आहे. यामधील माहिती गुंतवणुकीचा सल्ला (Investment Advice) नाही. कोणतीही गुंतवणूक करण्यापूर्वी तुमची आर्थिक परिस्थिती, जोखीम क्षमता आणि उद्दिष्टे लक्षात घेऊन निर्णय घ्या किंवा SEBI-नोंदणीकृत गुंतवणूक सल्लागाराचा सल्ला घ्या.

📊 Asset Allocation Calculator

Recommended Portfolio

| Asset | Allocation | Investment |

|---|---|---|

| Equity | ||

| Debt | ||

| Gold | ||

| Cash |

Risk Level:

Suggested Review: Every 12 Months

Investment Horizon: Long Term