PPF vs NPS vs SIP तुलना — हा फक्त एक आर्थिक प्रश्न नाही…

हे आपल्या परीक्षेत उत्तम मार्क्स, चांगली नोकरी,

घराचं EMI, मुलांचं शिक्षण, वडिल-मातांच्या औषधांच्या बिलांसह

जीवनभराच्या स्वप्नांचा प्रश्न आहे. ❤️

नाशिकची वैभवी म्हणते:

“दरमहा पगार येतो… बिलं भरून संपतो.

बचत कुठे? भविष्य कुठे?”

आपलं जीवन आर्थिक तणाव vs स्वप्नांचा संघर्ष आहे.

म्हणून प्रत्येक भारतीयाला शोधायचं असतं:

PPF vs NPS vs SIP तुलना — कोणता पर्याय माझं भविष्य सुरक्षित करेल?

या लेखात आपण:

- सुरक्षा

- संपत्ती निर्मिती

- निवृत्ती उत्पन्न

- कर बचत

- महागाईशी लढा

या सर्व बाजूंनी सोपी, स्पष्ट आणि भावनिक तुलना पाहणार आहोत.

कारण:

आर्थिक स्वावलंबन = आत्मविश्वास + सन्मानपूर्ण आयुष्य 🌟

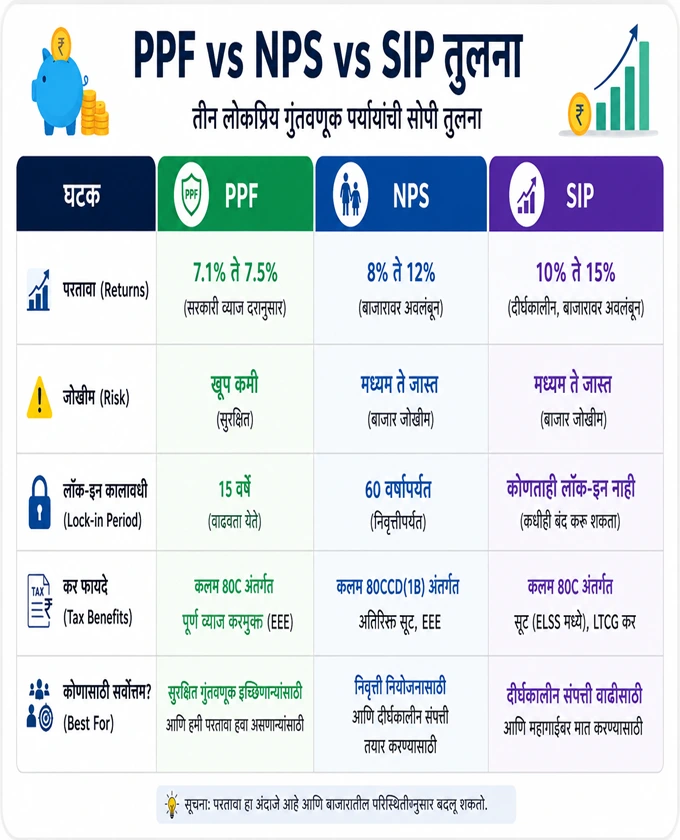

PPF म्हणजे काय? (Detailed + High-Authority)

PPF (Public Provident Fund) ही Government-backed saving scheme आहे.

म्हणजेच Zero Risk — पैशाची 100% सुरक्षा.

PPF मुख्य वैशिष्ट्ये

| घटक | तपशील |

| व्याजदर | अंदाजे 7.1% (RBI quarterly update) |

| Tax Benefit | EEE (Investment + Interest + Maturity ALL Tax Free) |

| Minimum Investment | ₹500/year |

| Maximum Investment | ₹1.5 लाख/year |

| Lock-in | 15 वर्षे (Extendable) |

| Liquidity | कमी — पण नियमांनुसार withdraw |

PPF कोणासाठी सर्वोत्तम?

Read More

1️⃣ SIP गुंतवणूक म्हणजे काय?

2️⃣ Mutual Fund vs FD: कोणता पर्याय फायद्याचा?

3️⃣ Emergency Fund कसा तयार करावा?

4️⃣ CIBIL Score सुधारण्याचे मार्ग

5️⃣ Tax वाचवण्याचे 7 सर्वोत्तम उपाय

| Life Situation | Suitable? |

| Risk ला घाबरणारे | ✔ |

| Senior Citizens | ✔ |

| Retirement goal | ✔ |

| Short-term needs | ❌ |

| High growth expectations | ❌ |

📊 Inflation vs PPF Return (RBI Data Based)

| Parameter | Value |

| India long-term inflation avg | 6–7% |

| PPF return avg | 7–7.5% |

➡ PPF फक्त Inflation beating saving tool आहे

➡ Wealth Creation नाही

➡ म्हणजे भविष्यात मोठ्या लक्ष्यांसाठी PPF पुरेसा नाही

PPF मध्ये Tax Benefits (Explained)

| Section | Benefit |

| 80C | ₹1.5 लाख deduction |

| Interest Tax | ZERO tax |

| Maturity Tax | ZERO tax |

त्यामुळे PPF = Tax free + Secure

PPF Partial Withdraw Rules (Simplified)

| Year | Withdrawal Eligibility |

| 1–5 | No |

| 6–15 | Partial – up to 50% |

| After 15 | Extendable + flexible |

➡ दीर्घकालीन Planning साठी योग्य

PPF Example Calculation (Realistic)

दरमहा ₹5,000 → 15 वर्षे → 7.1% Return

| Investment | Final Amount |

| ₹9,00,000 | 💰 ₹15,61,000 |

Gain: ₹6,61,000 (Tax-Free)

PPF चे फायदे आणि तोटे (Expanded Table)

| फायदे | तोटे |

| Government security | Long lock-in |

| Tax-free maturity | Return moderate |

| No market risk | Wealth creation low |

| Guaranteed growth | Withdrawal restrictions |

Why PPF Alone Is Not Enough ❓

कारण भविष्यातील लक्ष्य (घर, शिक्षण, निवृत्ती) महागाईने 2–4 पट वाढलेले असतात

Read More

1️⃣ SIP गुंतवणूक म्हणजे काय?

2️⃣ Mutual Fund vs FD: कोणता पर्याय फायद्याचा?

3️⃣ Emergency Fund कसा तयार करावा?

4️⃣ CIBIL Score सुधारण्याचे मार्ग

5️⃣ Tax वाचवण्याचे 7 सर्वोत्तम उपाय

Real Maharashtra Example

कोल्हापूरचा सुशांत — सरकारी नोकरी

वर्षानुवर्षे PPF मध्ये गुंतवणूक

वय 40 ला समजलं:

- मुलाचे शिक्षण खर्च: ₹20–25 लाख

- घराचा खर्च: ₹1.2 कोटी+

PPF amount future goals पेक्षा खूपच कमी 😥

तो म्हणतो:

“सुरक्षितता मिळाली… पण स्वप्नं नाही.”➡ फक्त Safe investment = Future shortage

| Point | Conclusion |

| PPF useful? | YES |

| For what? | Safety + Tax saving |

| Enough for big goals? | ❌ |

| Should we include it? | ✔ Balanced portfolio मध्ये |

सुरक्षितता मिळते

➡ पण संपत्ती नाही

NPS म्हणजे काय? (Very Simple + Authority Based)

NPS (National Pension System) म्हणजे वय 60 नंतर निश्चित उत्पन्न मिळवण्यासाठी भारत सरकारची योजना.

हे फक्त गुंतवणूक नाही — आयुष्यभरची आर्थिक सुरक्षा आहे. ❤️

महाराष्ट्रात विशेषतः:

- Govt employees → मोठ्या प्रमाणात

- Private employees → वाढतेे स्वीकार

कारण उद्दिष्ट एकच:

“उद्या मुलांवर अवलंबून का रहायचं?”

NPS कसे काम करते?

पैसे Equity + Corporate Bonds + Government Securities मध्ये गुंततात.

| Asset | Return | Risk | Purpose |

| Equity | High | Moderate | Growth |

| Corporate Debt | Medium | Medium | Stability |

| Govt Bonds | Low | Low | Safety |

Risk आणि Return यांचा balanced combo

NPS चे प्रमुख Features

| Feature | Detail |

| Lock-in | वय 60 पर्यंत |

| Minimum | ₹500/transaction |

| Fund Managers | SBI, ICICI, HDFC इ. |

| Withdraw Rule | 60% लंपसम + 40% Annuity |

| Tax Benefit | सर्वाधिक (80C + 80CCD(1B)) |

कर सूटचे संपूर्ण फायदे

| Section | Deduction |

| 80C | ₹1.5 लाख |

| 80CCD(1B) | अतिरिक्त ₹50,000 |

| Employer Contribution | Extra (Sec 80CCD(2)) |

Middle-class साठी सर्वात मोठा Tax Saving Tool

Pension = सन्मान ✨

वय झाल्यावर:

- नियमित उत्पन्न

- मानसिक शांती

- मुलांवर अवलंबित्व नाही

“Financial Independence = Emotional Independence”

NPS Advanced Retirement Calculations

Calculation 1️⃣

Read More

1️⃣ SIP गुंतवणूक म्हणजे काय?

2️⃣ Mutual Fund vs FD: कोणता पर्याय फायद्याचा?

3️⃣ Emergency Fund कसा तयार करावा?

4️⃣ CIBIL Score सुधारण्याचे मार्ग

5️⃣ Tax वाचवण्याचे 7 सर्वोत्तम उपाय

₹10,000/महिना — वय 30 ते 60 (30 yrs)

Avg return: 10%

| Result | Value |

| Total Corpus | ₹2.2 कोटी अंदाजे |

| Pension | Lifetime monthly income |

हाच बदल आयुष्य घडवतो!

Calculation 2️⃣

₹5,000/महिना — वय 35 ते 60 (25 yrs)

| Amount | Estimate |

| Final Amount | ~₹95 लाख |

| Pension | स्थिर 20–25 हजार |

➡ मध्यमवर्गीयांसाठी खूप मोठा आधार

Real Calculation Breakdown Table

| Stage | Amount |

| Investment Total | ₹18 लाख |

| Growth | ₹77 लाख |

| Final | ₹95 लाख |

Compounding miracle in Retirement Planning

Inflation vs Retirement Cost (RBI 2024 Data)

| खर्च | आज | 25 yrs नंतर (₹ cost) |

| घरगुती खर्च | ₹30k/m | ₹1L+/m |

| औषध/Health | ₹4k/m | ₹12k/m |

| Social Life | ₹3k/m | ₹10k/m |

Without pension = भावनिक आणि आर्थिक संकट

➡ With NPS = आत्मसन्मान + मानसिक शांती

Maharashtra Case Studies

| नाव | शहर | योजना | परिणाम |

| अशोक (Bus Driver) | Solapur | No NPS | 60 वयात मुलांवर अवलंबून |

| विनोद & वैशाली | Pune Tech | SIP + NPS | घर + Pension secured |

| शिल्पा ताई (Nurse) | Sangli | NPS Early Start | वय 60 ला ₹1.5 crore fund |

| राजेश (Bank Clerk) | Pune | Only PPF | सुरक्षित पण कमीत-कमी Pension |

| Zoya (HR) | Mumbai | SIP 70% + NPS 30% | Freedom + Secure retirement |

➡ “Retirement planning नाही → future struggle”

➡ “NPS + SIP → dignity + freedom”

NPS तोटे (Transparency)

| Issue | Why |

| Lock-in खूप जास्त | Retirement focus |

| 40% Annuity Mandatory | Pension सुनिश्चित |

| Pension Taxable | Current laws नुसार |

➡ पण Life-long income मिळते — ज्याची किंमत जास्त!

NPS योग्य कोणासाठी?

| Profile | Recommendation |

| Age 25–45 | Must-have |

| Duty job + Kids | High Priority |

| Women | Financial freedom |

| Self-employed | Stability in old age |

| Risk averse | Good (moderate risk) |

NPS Emotional Impact

- ✔ वय वाढल्यानंतर भीती कमी होते

- ✔ स्वाभिमान टिकतो

- ✔ मुलांशी नाते आर्थिक तणावाशिवाय जपता येते

“Pension नसलेले वृद्ध = चिंताग्रस्त

Pension असलेले वृद्ध = सन्मानपूर्वक जगणारे”

SIP म्हणजे काय? (Power of Compounding)

SIP (Systematic Investment Plan) म्हणजे:

लहान रक्कम + नियमित गुंतवणूक → मोठी संपत्ती

म्हणजेच,

“पैसा → अधिक पैसा निर्माण करतो!”

SIP मध्ये Mutual Fund मार्फत Equity वाढते

➡ Market वाढ → आपल्या पैशाची वाढ 🔥

💡 छोटी SIP = मोठा बदल

ठाण्यातील आकांक्षा HR Job

₹2000/महिना SIP सुरू केली

8 वर्षांनी → ₹5.8 लाख!

तिचे शब्द:

“मुलीच्या शिक्षणासाठी पहिले पाऊल जमलं — आता भीती नाही, विश्वास आहे!” ❤️➡ SIP Confidence देते

➡ स्वप्नांना दिशा देते

SIP का सर्वोत्तम? (Deep Reasoning)

| Benefit | Explanation |

| High Returns | Inflation पेक्षा जास्त |

| Discipline | Automated success |

| Low Entry | ₹500 पासून |

| Flexible | कधीही Pause/Increase |

| Long-term Growth | Compounding Rocket 🚀 |

SIP = Middle-Class Superpower

SIP Return Scenarios (Advanced Calculations)

Scenario A

Read More

1️⃣ SIP गुंतवणूक म्हणजे काय?

2️⃣ Mutual Fund vs FD: कोणता पर्याय फायद्याचा?

3️⃣ Emergency Fund कसा तयार करावा?

4️⃣ CIBIL Score सुधारण्याचे मार्ग

5️⃣ Tax वाचवण्याचे 7 सर्वोत्तम उपाय

₹3000/month — 20 years — 12% return

Total Investment → ₹7.2 लाख

Final Amount → ₹24.7 लाख

Scenario B

₹5000/month — 25 years — 15% returnTotal Investment → ₹15 लाख

Final Amount → ₹1.05 कोटी+ 🔥

Scenario C

₹10,000/month — 30 years — 12% returnFinal Amount = ₹3.5 कोटी+

Retirement Transformation!

Compounding Magic — Table

| Years | Return | Wealth Multiplier |

| 5 | Small | 1.5–2x |

| 10 | Good | 2.5–3x |

| 20 | Amazing | 6–10x |

| 30 | Life-changing | 12–15x |

SIP म्हणजे “Slow + Certain Wealth Machine”

Sector-Based SIP Examples (High Authority)

| Sector | Reason | Potential (Long term) |

| Banking | GDP वाढीचा आधार | High |

| Pharma | Health खर्च वाढ | Consistent |

| IT | Digital इंडिया | High volatility but high growth |

| FMCG | Daily Needs | Safe + steady |

Asset diversification → जोखीम कमी + परतावा जास्त

SIP vs FD vs RD तुलना

| निकष | SIP | FD | RD |

| परतावा | 12–18% | 6–7% | 6–7% |

| Tax | 10% LTCG | Fully taxable | Fully taxable |

| Liquidity | High | Medium | Medium |

| Inflation protection | YES | Mostly NO | Mostly NO |

➡ Fixed Savings = Security

➡ SIP = Wealth + Security

महाराष्ट्रातील Real Success Stories

| नाव | शहर | SIP सुरू | परिणाम |

| मोनाली (Teacher) | Aurangabad | ₹1500/month | 10 वर्षांत ₹6.8 lakh Baby Girl Plan |

| सुयश (IT Engineer) | Pune | ₹7000/m | 12 वर्षांत ₹28 lakh: घराचं स्वप्न पूर्ण |

| प्रतीक आणि कोमल | Thane | ₹10k | 7 वर्षांत ₹19 lakh — Marriage + Honeymoon |

| अमित (Sales) | Nagpur | ₹2000 | 4 वर्षांत ₹1.7 lakh — Bike Cash मध्ये |

| शंकर (Farmer Son) | Nashik | ₹1000 | 5 वर्षांत ₹1.2 lakh — मोबाइल + साईड बिझनेस सुरू |

SIP = Dreams → Reality

Psychology of Investing

| भावना | परिणाम |

| Fear (बाजार पडला) | SIP थांबवणे → नुकसान |

| Patience | SIP चालूच ठेवणे → नफा |

| Greed | Wrong timing → Risk |

| Discipline | Automated success |

“Market down = Sale season

Rich investors buy, poor investors panic!”

SIP मधील चुकांची मोठी यादी (Avoid These!)

- ❌ Short term मध्ये STOP करणे

- ❌ Wrong fund selection (only trending funds)

- ❌ Investment वाढवली नाही

- ❌ Insurance = Investment (ULIP trap)

- ❌ Goal planning न करता गुंतवणूक

- ➡ Correct = Long-term + Correct funds + Increasing SIP

Risk Management Strategies

| Strategy | Benefit |

| Diversification (Equity + Debt) | Risk कमी |

| Asset Allocation | Stability |

| SIP top-up yearly | Bigger retirement fund |

| Rebalance yearly | Best returns maintained |

SIP सुरू कशी करावी? (Step-by-Step)

- 1️⃣ Goal ठरवा

- 2️⃣ Direct plan funds निवडा

- 3️⃣ Equity fund दमदार ठेवा

- 4️⃣ SIP Automated करा

- 5️⃣ 10 वर्षांपूर्वी Withdraw करू नका

- 6️⃣ वर्षभरातून 1दा review

- ➡ Simple formula = Invest → Hold → Grow

PPF vs NPS vs SIP तुलना — Final Verdict

आता संपूर्ण चित्र स्पष्ट झाले आहे

| उद्दिष्ट | सर्वोत्तम पर्याय | Why |

| Zero Risk Security | PPF | Government-backed |

| Retirement Income | NPS | Pension + Growth |

| Large Wealth | SIP | High Compounding |

| Smart Middle-Class Plan | PPF + NPS + SIP | Balanced |

- 👉 फक्त एक योजनेत सर्व काही मिळत नाही

- 👉 म्हणून तीनही योजना एकमेकांना पूरक आहेत

- 📌 PPF = Root (सुरक्षितता)

- 📌 SIP = Branches (संपत्ती वाढ)

- 📌 NPS = Fruit (Retirement income)

- ➡ हीच Smart Financial Tree 🌳✨

🛠️ Best Recommended Portfolio (Salary Based)

| Salary Range | SIP | PPF | NPS | Goal Benefit |

| ₹20k – ₹35k | 50% | 40% | 10% | Stability + Growth |

| ₹35k – ₹75k | 55% | 25% | 20% | Balanced wealth |

| ₹75k – ₹1.5L | 60% | 20% | 20% | High Growth |

| > ₹1.5L | 65% | 15% | 20% | Wealth + Tax saving |

➡ “Earn → Invest → Grow” = Freedom 💪

Common Mistakes We Already Avoid Now

| पूर्वी केलेल्या चुका | आता आपण काय शिकले |

| फक्त Safety Products | Safety + Growth → |

| Balance | |

| Short-term panic selling | Long-term confidence |

| Tax-saving = investment | Goal-based planning |

| Emotional investment | Data-based decisions |

➡ तुम्ही आता smart investor आहात! 🔥

Emotional Financial Transformation

PPF = चिंता कमी 🤝

SIP = स्वप्नं पूर्ण 💸

NPS = वृद्धापकाळ सुरक्षित 👴❤️

“Money gives choices. Choices give freedom.”

➡ Freedom हा तुमचा अधिकार आहे! ✊

FAQs

1️⃣ PPF vs NPS vs SIP तुलना कशी करू?

👉 उद्दिष्ट, कालावधी, जोखीम, आणि परतावा पाहून.

2️⃣ नवशिक्यांनी कुठून सुरुवात करावी?

👉 SIP + छोटा PPF सुरू करा → Gradually NPS Add

3️⃣ निवृत्ती साठी कोणता सर्वात चांगला?

👉 NPS + SIP Combo → Pension + Wealth = Best

4️⃣ PPF maturity नंतर काय?

👉 आणखी 5–5 वर्षांनी extend करू शकतो.

5️⃣ SIP मध्ये नुकसान होऊ शकते का?

👉 Short term → हो

👉 Long term → No (Market recovers and grows)

6️⃣ तीनही योजना एकत्र चांगल्या का?

👉 Safety + Growth + Retirement → Perfect Balance

7️⃣ Self-employed लोकांसाठी?

👉 SIP essential + NPS optional

8️⃣ महिलांसाठी?

👉 SIP → आर्थिक स्वावलंबनासाठी Super Tool

9️⃣ Tax जास्त कुठे वाचतो?

👉 NPS → अतिरिक्त ₹50,000 deduction

🔟 PPF फक्त घेतले तर?

👉 सुरक्षित पण future goals साठी कमी ठरे

Action घ्या!

भविष्य बदलायचं असेल तर आज गुंतवणूक सुरू करा!

थांबणं म्हणजे नुकसान…

सुरुवात करणे म्हणजे जिंकणे 💪

☑ PPF → सुरक्षा

☑ SIP → संपत्ती

☑ NPS → निवृत्ती उत्पन्न