आपल्यापैकी अनेक जण अशा परिस्थितीतून जातात जिथे पगाराचा मोठा भाग कर्ज फेडण्यासाठी जातो.

EMI, वैयक्तिक कर्ज, क्रेडिट कार्ड बिलं… आणि महिन्याच्या शेवटी बचतीला काहीच जागा राहत नाही.

👉 इथेच कर्ज फेडण्याचे मार्ग महत्त्वाचे ठरतात.

विद्यार्थी असो, नोकरदार असो किंवा छोटा व्यवसाय करणारा – कर्ज योग्य पद्धतीने फेडलं नाही तर ताण, तणाव आणि भविष्यातील नियोजन सगळं कोलमडतं.

या ब्लॉगमध्ये आपण कर्ज फेडण्याचे स्मार्ट उपाय सविस्तर पाहणार आहोत – सोप्या भाषेत, उपयोगी टिप्ससह.

कर्ज म्हणजे काय?

कर्ज म्हणजे अशी रक्कम जी आपण आजच्या गरजा पूर्ण करण्यासाठी किंवा मोठा खर्च (उदा. घर, शिक्षण, वाहन) करण्यासाठी उचलतो आणि जी भविष्यात व्याजासह परत द्यावी लागते. कर्ज हे योग्य पद्धतीने वापरले तर फायदेशीर ठरते, परंतु वेळेवर कर्ज फेडलं नाही तर ते मोठं ओझं बनतं.

कर्जाचे प्रमुख प्रकार:

- बँक कर्ज (Bank Loan)

- वैयक्तिक कर्ज (Personal Loan)

- वाहन कर्ज / गृहकर्ज (Car Loan / Home Loan)

- क्रेडिट कार्ड कर्ज / बकाया

👉 त्यामुळे प्रत्येकाने कर्ज घेण्याआधीच कर्ज फेडण्याचे मार्ग नीट समजून घेणं आवश्यक आहे.

कर्ज फेडण्याचे महत्त्व

१. आर्थिक शांती

कर्ज फेडण्याचे मार्ग अवलंबले की EMI चा भार कमी होतो आणि मानसिक शांती मिळते.

२. क्रेडिट स्कोर सुधारतो

वेळेवर कर्ज फेडल्याने क्रेडिट स्कोर सुधारतो. भविष्यात गृहकर्ज किंवा व्यवसायासाठी कर्ज घ्यायचं झालं तरी प्रक्रिया सोपी होते.

३. बचत आणि गुंतवणुकीला वाव

कर्ज संपलं की प्रत्येक महिन्यातील उत्पन्न बचत आणि गुंतवणुकीसाठी मोकळं होतं. त्यामुळे PPF, SIP, म्युच्युअल फंड, निवृत्ती योजना अशा साधनांमध्ये गुंतवणूक करणे शक्य होतं.

४. निवृत्ती नियोजन सोपं होतं

कर्जमुक्त जीवन म्हणजे निवृत्तीचा आनंद. कर्जाच्या EMI वर जाणारे पैसे निवृत्ती निधीकडे वळवल्यास भविष्यात सुरक्षितता मिळते.

कर्ज फेडण्याचे मार्ग (स्मार्ट उपाय)

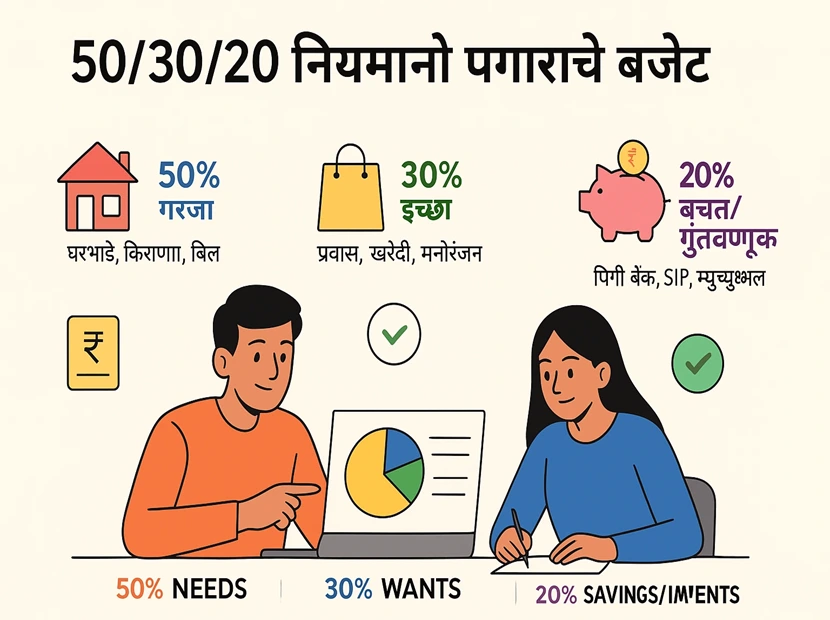

१. बजेट तयार करा

कर्ज फेडण्याचा सर्वात महत्त्वाचा टप्पा म्हणजे उत्पन्न व खर्चाचं बजेट बनवणं.

- आवश्यक खर्च (घरभाडं, अन्न, प्रवास)

- इच्छा खर्च (सिनेमा, शॉपिंग)

- EMI / कर्ज परतफेड

👉 प्रत्येक खर्च नोंदवा. यामुळे पैसे कुठे वाहत आहेत, कुठे बचत करता येईल आणि कर्ज फेडण्यासाठी किती रक्कम बाजूला ठेवता येईल हे स्पष्ट समजेल.

२. Debt Snowball पद्धत वापरा

कर्ज फेडण्याचे मार्ग यामध्ये सर्वात लोकप्रिय तंत्र म्हणजे Debt Snowball पद्धत. यात सर्वात लहान कर्ज आधी फेडायचं असतं.

- लहान कर्ज संपवल्यामुळे आत्मविश्वास वाढतो आणि कर्जमुक्त होण्याची गती मिळते.

- एकदा एखादं कर्ज संपलं की त्या EMI ची रक्कम पुढच्या कर्जाच्या परतफेडीत वापरता येते.

उदाहरण:

| कर्ज प्रकार | EMI रक्कम |

| क्रेडिट कार्ड कर्ज | ₹3,000 |

| वैयक्तिक कर्ज | ₹7,000 |

| गृहकर्ज | ₹18,000 |

👉 आधी ₹3,000 चं क्रेडिट कार्ड कर्ज फेडा. त्यानंतर हा EMI (₹3,000) पर्सनल लोनमध्ये वापरा. यामुळे हळूहळू सर्व कर्जं संपवणं सोपं होतं.

३. Debt Avalanche पद्धत

कर्ज फेडण्याचे मार्गांपैकी दुसरी प्रभावी पद्धत म्हणजे Debt Avalanche तंत्र. यात:

- जास्त व्याज दर असलेलं कर्ज आधी फेडलं जातं.

त्यामुळे एकूण व्याज कमी भरावं लागतं आणि कर्जाचा आर्थिक भार लवकर हलका होतो.

👉 ही पद्धत खास करून क्रेडिट कार्ड कर्ज आणि पर्सनल लोनसाठी उपयुक्त ठरते.

४. क्रेडिट कार्ड सावध वापरा

भारतातील अनेक लोकांचं मोठं कर्ज हे क्रेडिट कार्ड कर्जामुळे होतं. त्यामुळे:

- क्रेडिट कार्ड नेहमी फक्त आवश्यक खर्चासाठीच वापरा.

- मिनिमम पेमेंट कधीच करू नका, नेहमी पूर्ण बिल भरा.

- रिवॉर्ड पॉइंट्स मिळवण्यासाठी जास्त खर्च करणं चुकीचं आहे.

👉 लक्षात ठेवा, रिवॉर्डपेक्षा महत्त्वाचं म्हणजे कर्जमुक्त होणं.

५. अतिरिक्त उत्पन्नाचे स्त्रोत शोधा

कर्ज फेडण्याचे मार्ग अधिक वेगाने अवलंबण्यासाठी अतिरिक्त उत्पन्न (Extra Income) खूप उपयोगी पडतं.

- पार्ट-टाईम नोकरी

- फ्रीलान्स काम (उदा. लेखन, डिझाईन, डिजिटल मार्केटिंग)

- ऑनलाईन ट्युशन किंवा कोचिंग

- न वापरलेली वस्तू विकून पैसे मिळवणे

- 👉 **जर तुम्हाला योग्य म्युच्युअल फंड निवडताना गोंधळ होत असेल, तर हा सविस्तर मार्गदर्शक नक्की

👉 या अतिरिक्त उत्पन्नाचा वापर थेट कर्ज परतफेडीसाठी करा. अशाने EMI लवकर संपतील आणि बचतीसाठी पैसा मोकळा होईल.

६. बचत आणि गुंतवणुकीची शिस्त ठेवा

अनेक लोक कर्ज फेडण्याचे मार्ग अवलंबताना एक मोठी चूक करतात – ते बचत पूर्णपणे थांबवतात. ही चुकीची पद्धत आहे.

- कर्ज परतफेड करत असताना देखील थोडीशी बचत व गुंतवणूक सुरू ठेवणं आवश्यक आहे.

- नेहमी एक Emergency Fund तयार ठेवा – किमान ३ ते ६ महिन्यांचा खर्च बाजूला ठेवा.

- PPF, SIP किंवा Recurring Deposit मध्ये लहान रक्कम गुंतवणूक करा.

👉 अशाने भविष्यात आपत्कालीन परिस्थितीत पुन्हा कर्ज घेण्याची वेळ येणार नाही आणि आर्थिक स्थिरता टिकून राहील.

SIP म्हणजे काय? – मराठीमध्ये सोपा अर्थ आणि अनुभव

७. कर्जाचे रीफायनान्सिंग (Refinancing)

कर्ज फेडण्याचे मार्ग अधिक प्रभावी करण्यासाठी कर्ज रीफायनान्सिंग हा उत्तम उपाय आहे.

- जर तुमच्याकडे जास्त व्याजदराचं कर्ज असेल, तर कमी व्याजदराचं नवीन कर्ज घेऊन जुने कर्ज फेडा.

- यामुळे EMI कमी होईल आणि दीर्घकाळात व्याजाचा भार हलका होईल.

उदाहरण:

१५% व्याजदराचं वैयक्तिक कर्ज → १०% व्याजावर बॅलन्स ट्रान्सफर करून फेडल्यास हजारो रुपयांचं व्याज वाचू शकतं.

८. लक्झरी खर्च टाळा

कर्ज फेडताना अनावश्यक खर्च कमी करणं खूप महत्त्वाचं आहे.

- महागडे गॅझेट्स खरेदी करणं टाळावे.

- वारंवार बाहेर जेवण आणि लक्झरी ट्रिप्स कमी करा.

- प्रत्येक खरेदीसाठी “Need vs Want” नियम पाळा.

👉 जितका जास्त अनावश्यक खर्च टाळाल तितका पैसा थेट कर्ज फेडण्यासाठी वळवता येईल.

९. आर्थिक सल्लागाराची मदत घ्या

सर्वांना स्वतःहून योग्य कर्ज फेडण्याचे मार्ग कळतीलच असं नाही. अशावेळी अनुभवी आर्थिक सल्लागाराची मदत घेणं उपयुक्त ठरतं.

- तज्ञ व्यक्ती तुमचं उत्पन्न, खर्च, EMI, बचत व गुंतवणूक यांचा अभ्यास करून योग्य रणनीती तयार करू शकतात.

त्यामुळे चुकीचे आर्थिक निर्णय घेण्याची शक्यता कमी होते.

१०. आत्मअनुशासन ठेवा

कर्ज फेडण्याचे मार्ग माहित असणं पुरेसं नाही, त्यासाठी सातत्य व शिस्त देखील आवश्यक आहे.

- नियोजन केलं तरी आत्मअनुशासन नसेल तर कर्जमुक्त होणं कठीण होतं.

- खर्च नियंत्रण, वेळेवर EMI भरने, बचत सुरू ठेवणे – ही शिस्त पाळणं अत्यावश्यक आहे.

👉 लक्षात ठेवा, शिस्त हेच कर्जमुक्त जीवनाचं खऱ्या अर्थाने गुपित आहे.

कर्ज फेडताना टाळावयाच्या चुका

अनेक वेळा लोक कर्ज फेडताना काही मूलभूत चुका करतात. या चुका टाळल्या तर कर्ज परतफेड सोपी होते.

- फक्त क्रेडिट कार्ड मिनिमम पेमेंट करणं – यामुळे व्याज वाढतं.

- कर्ज फेडताना बचत पूर्णपणे थांबवणं – भविष्यात आपत्कालीन परिस्थितीत पुन्हा कर्ज घ्यावं लागतं.

- नवीन कर्ज घेऊन जुने कर्ज फेडणं – यामुळे कर्जाचं चक्र आणखी मोठं होतं.

- खर्चाचं योग्य बजेट व नोंद न ठेवणं – पैशांचा ताळमेळ बिघडतो.

- करबचत योजना न वापरणं – अनावश्यक कर द्यावा लागतो.

फायदे व तोटे

| फायदे | तोटे |

| मानसिक शांती मिळते | सुरुवातीला खर्च कमी करावा लागतो |

| बचत व गुंतवणूक शक्य होते | आत्मअनुशासन आवश्यक |

| क्रेडिट स्कोर सुधारतो | Lifestyle Cutting करावी लागते |

| निवृत्ती नियोजन सोपं होतं | संयम लागतो |

केस स्टडी

- रोहन, पुण्यातील इंजिनिअर, पगार ₹50,000.

त्याच्यावर ₹3 लाखांचं वैयक्तिक कर्ज होतं.

त्याने Debt Snowball पद्धत वापरली, अतिरिक्त फ्रीलान्सिंग सुरू केलं.

३ वर्षांत तो पूर्णपणे कर्जमुक्त झाला आणि आता दरमहिना SIP मध्ये ₹10,000 गुंतवतो.

१. कर्ज फेडण्याचे सोपे मार्ग कोणते आहेत?

– बजेट तयार करा, Snowball / Avalanche पद्धत वापरा, अतिरिक्त उत्पन्न मिळवा.

२. कमी पगारात कर्ज फेडता येईल का?

हो, पण खर्चावर नियंत्रण ठेवून आणि सातत्य ठेवल्यास शक्य आहे.

३. क्रेडिट कार्ड कर्ज फेडण्याचे मार्ग काय आहेत?

मिनिमम पेमेंट टाळा, बॅलन्स ट्रान्सफर वापरा, खर्च कमी करा.

४. गृहकर्ज आधी फेडावं का इतर कर्ज?

उच्च व्याजाचं कर्ज (वैयक्तिक/क्रेडिट कार्ड) आधी फेडा. गृहकर्ज शेवटी.

५. रीफायनान्सिंग फायदेशीर आहे का?

हो, जर व्याजदर कमी असेल आणि प्रक्रिया शुल्क कमी असेल तर फायदेशीर.

६. कर्ज फेडताना गुंतवणूक थांबवावी का?

नाही, Emergency Fund आणि PPF/SIP सुरू ठेवणं गरजेचं आहे.

७. विद्यार्थी असताना कर्ज फेडण्याचे मार्ग कोणते?

पार्ट-टाईम नोकरी, शिष्यवृत्तीचा उपयोग, खर्चावर नियंत्रण.

८. नोकरी गमावल्यास कर्ज कसं फेडावं?

Emergency Fund कामी येतो. तात्पुरते EMI deferment पर्याय पाहा.

९. कर्ज फेडण्यासाठी किती वेळ लागतो?

रक्कम, व्याजदर, आणि उत्पन्नावर अवलंबून असतं. पण सातत्य ठेवल्यास जलद शक्य.

१०. कर्ज फेडल्यानंतर पुढचं पाऊल काय?

बचत व गुंतवणुकीवर लक्ष केंद्रित करा, पुन्हा कर्ज घेणं टाळा.

निष्कर्ष

- कर्ज फेडण्याचे मार्ग जाणून घेणं म्हणजे आर्थिक स्वातंत्र्याकडे जाण्याचं पहिलं पाऊल.

सातत्य, शिस्त, आणि योग्य नियोजनाने तुम्हीही कर्जमुक्त होऊ शकता. - 👉 आजच तुमचं बजेट बनवा, EMI तपासा आणि पहिलं कर्ज फेडायला सुरुवात करा.

कर्जमुक्त जीवन तुम्हाला फक्त आर्थिक नाही तर मानसिक आनंदही देईल. 🚀

अस्वीकरण: या लेखातील माहिती केवळ शैक्षणिक उद्देशासाठी आहे. हा कोणताही वैयक्तिक आर्थिक किंवा कायदेशीर सल्ला नाही. कोणताही निर्णय घेण्याआधी आपल्या आर्थिक सल्लागाराचा सल्ला घ्या.