प्रस्तावना- आपल्यापैकी बरेच जण महिन्याच्या शेवटी असा विचार करतात – “पगार कुठे गेला हेच समजलं नाही.” भाडं, अन्नधान्य, प्रवासखर्च, EMI, कर्ज, वीजबिल, छोट्यामोठ्या गरजा… आणि मग बचत मागेच राहते. खरंतर आजच्या वेगवान जगात पगारातून बचत कशी करावी हे शिकणं ही सर्वात मोठी कला आहे. पगार कितीही जास्त असला तरी खर्चावर नियंत्रण नसेल तर शून्य बचत होऊ शकते. आणि पगार कमी असला तरी शिस्तबद्ध पद्धतीने वागलं तर मोठी बचत शक्य आहे.

भारतामध्ये लाखो नोकरदार लोक अजूनही Paycheck to Paycheck म्हणजेच “महिन्याच्या पगारावर अवलंबून” अशी जीवनशैली जगतात.

याचा अर्थ –

पगार आला की खर्च भागतो, EMI भरल्या जातात, क्रेडिट कार्डचं बिल चुकतं…

पण महिन्याच्या अखेरीस शून्य शिल्लक राहते.

👉 हाच सर्वात मोठा धोका आहे.

कारण अशा परिस्थितीत एखादा आजारपण, नोकरी जाणं किंवा अचानक लागलेला खर्च आला तर लगेच कर्ज घ्यावं लागतं.

क्रेडिट कार्ड किंवा वैयक्तिक कर्ज (Personal Loan) वापरून समस्या तात्पुरती सोडवली जाते,

पण त्याचं ओझं पुढे वर्षानुवर्षं उचलावं लागतं.

✅ या समस्येवर उपाय म्हणजे सातत्यपूर्ण बचत.

तुम्ही विद्यार्थी असाल, नवीन नोकरी सुरू केलेली असेल किंवा छोटा व्यवसाय चालवत असाल – योग्य पद्धतीने बचत सुरू केली तर भविष्यात मोठं आर्थिक सुरक्षित जाळं (Financial Safety Net) तयार करता येतं.

बचत ही फक्त उद्यासाठी पैसा ठेवणं नाही,

तर ती आर्थिक शिस्त, सुरक्षितता आणि स्वप्नपूर्तीचं साधन आहे.

बचत म्हणजे काय?

बचत म्हणजे आजचा खर्च कमी करून उद्यासाठी पैसा बाजूला ठेवणे.

ती कशी केली जाऊ शकते?

बँकेत ठेवली जाऊ शकते – सेव्हिंग अकाउंट, फिक्स्ड डिपॉझिट.

गुंतवणुकीत वापरली जाऊ शकते – SIP, PPF, Mutual Funds.

आपत्कालीन निधीसाठी राखली जाऊ शकते – Emergency Fund, Health Fund.

👉 सोप्या भाषेत सांगायचं तर –

आज १०० रुपयांचा खर्च टाळून तुम्ही उद्या २०० रुपयांचं स्वप्न पूर्ण करू शकता.

बचत का आवश्यक आहे?

बचत ही प्रत्येकासाठी वेगवेगळ्या कारणांसाठी महत्वाची असते.

१) आपत्कालीन खर्च:

आजारपण, अपघात, नोकरी गमावणे यांसारख्या परिस्थितीत Emergency Fund जीवनरक्षक ठरतो.

ज्यांच्याकडे बचत नाही, त्यांना लगेच कर्ज किंवा क्रेडिट कार्डवर अवलंबून राहावं लागतं.

२) मुलांचे शिक्षण:

आज शिक्षणाचा खर्च प्रचंड वाढला आहे.

शाळा- कॉलेज फी, ट्युशन, परदेशी शिक्षणाची तयारी – यासाठी बचत आवश्यक आहे.

आजपासूनच बचत केली तर उद्या मुलांचं शिक्षण बिनकर्जाचं होऊ शकतं.

३) आरोग्य खर्च:

Health Insurance असलं तरी सगळे खर्च कव्हर होत नाहीत.

उदा. – मोठे ऑपरेशन, Medicines, Post-Surgery Recovery यासाठी भरपूर पैसा लागतो.

जर बचत असेल तर तुम्ही आर्थिक तणावाशिवाय आरोग्य सुधारू शकता.

४) निवृत्ती नियोजन:

भारतामध्ये फार थोड्या लोकांना सरकारी पेन्शन मिळते.

६० नंतर सन्मानाने आणि आरामात जगायचं असेल तर आजपासून बचत व गुंतवणूक गरजेची आहे.

“निवृत्तीमध्ये काम करण्याची ताकद नसते, पण पैशांची ताकद असली पाहिजे.”

📌 केस स्टडी – रोहनचा प्रवास

रोहन, पुण्यात काम करणारा IT इंजिनिअर.

पहिली नोकरी लागली तेव्हा पगार फक्त ₹२५,००० होता.

सुरुवातीला त्याने पगाराच्या फक्त १०% म्हणजेच ₹२,५०० बचत करायला सुरुवात केली.

तो पैसा त्याने SIP (Mutual Fund) आणि PPF मध्ये गुंतवला.

पहिल्या वर्षी त्याला जरा अवघड गेलं कारण मित्रांबरोबर फिरणं, नवीन गॅझेट्स घेणं, सणासुदीला खर्च… पण हळूहळू त्याने बचत = गरज असं मनात ठरवलं.

Read more about finance planning

१० वर्षांत रोहनने जवळपास १५ लाख रुपयांचा फंड तयार केला.

त्यामुळे जेव्हा त्याने घर घेण्याचा निर्णय घेतला, तेव्हा त्याला मोठं कर्ज घ्यावं लागलं नाही.

फक्त डाउन पेमेंटसाठी तयार फंड होता.

आज रोहन EMI सहज भरतो आणि तरीही दरमहिना बचत सुरू ठेवतो.पगारातून बचत कशी करावी? – सोपी पायरी पद्धत

१. बजेट तयार करा

50/30/20 नियम वापरा:

| खर्चाचे क्षेत्र | टक्केवारी | उदाहरण (₹50,000 पगार) |

| आवश्यक खर्च (भाडं, अन्न, वीज) | 50% | ₹25,000 |

| इच्छा खर्च (प्रवास, मनोरंजन) | 30% | ₹15,000 |

| बचत + गुंतवणूक | 20% | ₹10,000 |

• Excel Sheets – प्रत्येक खर्चाची नोंद ठेवा.

• Apps – Walnut, MoneyView, ET Money.

• Envelope Method – प्रत्येक खर्चासाठी वेगळं लिफाफं.

• Cash Flow Tracking – महिन्याला किती येतं आणि जातं याची नोंद ठेवा.

२. Emergency Fund तयार करा

किमान ६ महिन्यांचा खर्च बाजूला ठेवा.

• ठेवण्याची जागा:

o बँक बचत खाते

o Liquid Mutual Funds

o FD (Short Term)

👉 उदाहरण:

जर महिन्याचा खर्च ₹30,000 असेल → Emergency Fund = ₹1,80,000 (६ महिन्यांसाठी).

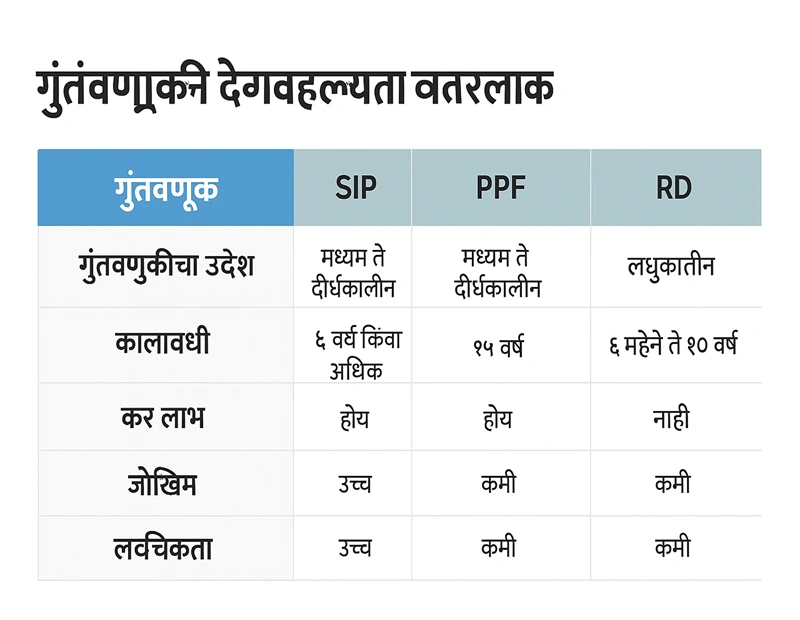

३. गुंतवणूक सुरू करा

SIP (Mutual Funds): दीर्घकालीन परतावा, १२-१५%.

• PPF: सुरक्षित आणि टॅक्स-फ्री, १५ वर्ष लॉक-इन.

• RD: शिस्तबद्ध बचत, लहान रकमेपासून सुरू करता येते.

• Index Funds: कमी खर्च, बाजारासोबत वाढतात.

फायदे-तोटे टेबल:

| गुंतवणूक | फायदे | तोटे |

| SIP | दीर्घकालीन वाढ | बाजारातील चढ-उतार |

| PPF | सुरक्षित, टॅक्स बचत | १५ वर्ष लॉक-इन |

| RD | खात्रीशीर रक्कम | परतावा कमी |

| Index Fund | कमी खर्च | दीर्घकालीन धीर आवश्यक |

४. कर्ज आणि EMI कमी करा

जास्तीची अनावश्यक कर्जं घेऊ नका, कारण ती भविष्यात आर्थिक ओझं बनू शकतात.

• क्रेडिट कार्ड फक्त आवश्यक ठिकाणी आणि विचारपूर्वक वापरा; बेफाम वापरल्यास व्याजदरामुळे मोठी रक्कम भरावी लागू शकते.

• EMI मध्ये फक्त गरजेच्या वस्तू किंवा अत्यावश्यक खर्चच घ्या, अन्यथा मासिक बजेट बिघडू शकतं.

कर्ज फेडण्याच्या दोन महत्त्वाच्या पद्धती

Debt Snowball पद्धत:

लहान कर्ज आधी फेडा. यामुळे छोट्या-छोट्या विजयांमुळे आत्मविश्वास वाढतो आणि पुढे मोठ्या कर्जाकडे लक्ष देणं सोपं होतं.

Debt Avalanche पद्धत:

ज्या कर्जावर सर्वाधिक व्याज लागतं, ते आधी फेडा. यामुळे दीर्घकालीन दृष्टीने व्याजावर मोठी बचत होते.

५. ऑटोमॅटिक बचत सेट करा

आपल्या पगार खात्यातून थेट SIP / RD / FD मध्ये रक्कम कट होईल अशी व्यवस्था करा.

• “Out of sight, out of mind” या तत्त्वानुसार, पैसे डोळ्यासमोर न आल्याने ते खर्च होण्याआधीच बचत होते.

• ही पद्धत आपोआप बचत करण्याची सवय लावते, ज्यामुळे भविष्यातील उद्दिष्टे पूर्ण करणे सोपे होते.

पगारातून बचतीचे फायदे व तोटे

| फायदे | तोटे |

| आपत्कालीन परिस्थितीत मोठी मदत होते | लक्झरी खर्च आणि अनावश्यक खरेदी कमी करावी लागते |

| जास्त कर्ज घेण्याची वेळ टाळता येते | लक्झरी खर्च आणि अनावश्यक खरेदी कमी करावी लागते |

| निवृत्ती नियोजन अधिक सोपं होतं | लक्झरी खर्च आणि अनावश्यक खरेदी कमी करावी लागते |

| नियमित बचतीमुळे मानसिक शांती मिळते | आपत्कालीन परिस्थितीत मोठी मदत होते |

पगारातून बचत करताना टाळावयाच्या चुका (१० मुद्दे)

1.बजेट न ठरवता बचत सुरू करणे

अनेकजण उत्साहात बचत सुरू करतात, पण योग्य बजेट न बनवल्यामुळे काही दिवसांत बचत थांबते. बजेट हे आर्थिक नकाशासारखं असतं. त्याशिवाय बचतीचं गंतव्य स्पष्ट होत नाही.

2.फक्त सेव्हिंग अकाउंटमध्ये पैसे ठेवणे

सेव्हिंग अकाउंटमध्ये पैसे ठेवणं सुरक्षित असलं तरी व्याजदर कमी असतो. त्यामुळे तुमच्या पैशांची वाढ महागाईपेक्षा हळू होते. फक्त सेव्हिंग अकाउंटवर अवलंबून राहणं चूक आहे.

3.गुंतवणुकीकडे दुर्लक्ष करणे

बचतीसोबतच गुंतवणूक हवीच. SIP, PPF, Index Funds यांसारख्या साधनांत गुंतवणूक केली तर पैशांना वाढीची गती मिळते. गुंतवणूक टाळली तर संपत्ती निर्माण होत नाही.

4.जास्तीची कर्जं घेणे

EMI आणि कर्जांचा बोजा वाढल्यास बचत जवळजवळ अशक्य होते. क्रेडिट कार्ड किंवा वैयक्तिक कर्ज यामुळे बचत शून्यावर येते. त्यामुळे आवश्यकतेशिवाय कर्ज घेऊ नये.

5.“उद्या पासून सुरू करतो” म्हणून टाळाटाळ करणे

बचतीबाबत सर्वात मोठी चूक म्हणजे टाळाटाळ. “उद्या पासून” म्हणत म्हणत अनेक महिने जातात. पण जितक्या लवकर सुरुवात कराल तितका चक्रवाढ परतावा जास्त मिळतो.

6.सर्व बचत रोख स्वरूपात ठेवणे

काही लोकांना फक्त रोख पैसे ठेवण्याची सवय असते. पण चोरी, अपघात किंवा महागाईमुळे त्याची किंमत कमी होऊ शकते. बचतीचा काही भाग बँक/गुंतवणुकीत ठेवणं गरजेचं आहे.

7.विमा न घेता बचत करणे

Health Insurance किंवा Life Insurance नसल्यास आपत्कालीन खर्चात तुमची बचत कमी पडू शकते. त्यामुळे विमा हा बचतीसोबतच आर्थिक सुरक्षिततेचा आधार आहे.

8.करबचतीकडे दुर्लक्ष करणे.

अनेकांना करबचतीच्या योजना (उदा. PPF, ELSS, NPS) माहित असला तरी त्यांचा उपयोग करत नाहीत. योग्य करबचतीने वार्षिक हजारो रुपये वाचू शकतात.

9.महागाईचा विचार न करणे

महागाईमुळे पैशाची क्रयशक्ती कमी होते. आज ₹10,000 ची किंमत १० वर्षांनी ₹5,000 सारखी वाटू शकते. त्यामुळे गुंतवणुकीचा परतावा महागाईपेक्षा जास्त असणं गरजेचं आहे.

10.जीवनशैलीत अचानक वाढ करणे

पगार वाढला की खर्चही वाढतो – याला Lifestyle Inflation म्हणतात. पगार वाढल्यावर लगेच नवीन गॅझेट्स, कार, महागडे हॉटेलिंग सुरू करणं योग्य नाही. पगार वाढला की बचतही त्याच प्रमाणात वाढायला हवी.

वेगवेगळ्या पगारानुसार बचत योजना

₹30,000 पगार असणाऱ्यांसाठी

• आवश्यक खर्च = ₹15,000

• इच्छा खर्च = ₹9,000

• बचत = ₹6,000

👉 यामध्ये लहान रक्कम असली तरी SIP सुरू करता येते.

₹50,000 पगार असणाऱ्यांसाठी

• आवश्यक खर्च = ₹25,000

• इच्छा खर्च = ₹15,000

• बचत = ₹10,000

👉 या पातळीवर Emergency Fund + PPF + म्युच्युअल फंडात गुंतवणूक सुरू करता येते.

₹1,00,000 पगार असणाऱ्यांसाठी

• आवश्यक खर्च = ₹40,000

• इच्छा खर्च = ₹30,000

• बचत = ₹30,000

👉 या टप्प्यावर निवृत्ती नियोजन, Equity Funds, आणि Insurance व्यवस्थित कव्हर करणं आवश्यक आहे.

प्रेरणादायी कथा – “रोहनचा प्रवास”

रोहन हा पुण्यातील एक साधा IT इंजिनिअर आहे. सुरुवातीला त्याचा पगार फक्त ₹35,000 होता आणि तो प्रत्येक महिन्यात सगळे पैसे खर्च करायचा. महिन्याच्या शेवटी काहीच शिल्लक राहत नसे.

पण एका दिवसात त्याने ठरवलं की आता बदल करायचा.

त्याने २०% बचत सुरू केली आणि ती थेट SIP + PPF मध्ये गुंतवणूक करू लागला.

त्याने खर्चावर नियंत्रण आणलं, Lifestyle Inflation टाळलं आणि सातत्य ठेवलं.

फक्त १० वर्षांत त्याने ₹१८ लाखांचा फंड तयार केला.

त्यामुळे घराच्या डाउन पेमेंटसाठी कर्ज घ्यावं लागलं नाही आणि त्याचवेळी निवृत्ती नियोजनाची सुरुवातही करू शकला.

👉 ही कथा दाखवते की लहान पगार, लहान रक्कम असली तरी सातत्य, शिस्त आणि योग्य नियोजनामुळे मोठं स्वप्न पूर्ण करता येतं.

१. कमी पगार असताना पगारातून बचत कशी करावी?

– किमान १०% पगार बाजूला ठेवा, EMI टाळा आणि अनावश्यक खर्च कट करा.

२. पगारातून बचत कशी करावी आणि कुठे गुंतवणूक करावी?

– SIP, PPF, RD, Emergency Fund यामध्ये गुंतवणूक करणं सुरक्षित आणि फायदेशीर ठरतं.

३. विद्यार्थी असताना पगारातून बचत कशी करावी?

– पार्ट-टाईम जॉब किंवा फ्रीलान्स उत्पन्नातून थोडी थोडी रक्कम बचतीसाठी बाजूला ठेवावी.

४. नोकरी गमावल्यावर पगारातून बचत कशी करावी?

– Emergency Fund आधी तयार करून ठेवल्यास अशी वेळ सहज पार करता येते.

५. कर्ज टाळण्यासाठी बचत कशी करावी?

– अनावश्यक EMI घेऊ नका, क्रेडिट कार्ड सावध वापरा, बचत आधी करा आणि नंतर खर्च करा.

६. किती बचत पुरेशी आहे?

– किमान २०% उत्पन्न बचत करावं. Emergency Fund = ६ महिन्यांच्या खर्चाएवढा असावा.

७. महागाईमुळे बचत कमी होते का?

– हो, म्हणून गुंतवणुकीत SIP किंवा Index Fund महत्त्वाचे ठरतात.

८. ५०/३०/२० नियम सर्वांसाठी लागू आहे का?

– नाही, पगार आणि परिस्थितीनुसार बदल करावा लागतो. काहींसाठी ४०/३०/३० हा नियमही चांगला आहे.

९. बचत कधी सुरू करावी?

– पगार मिळाल्याच्या पहिल्या दिवसापासून. जितक्या लवकर सुरुवात, तितकं चांगलं.

१०. निवृत्तीसाठी किती बचत हवी?

– तुमच्या वार्षिक खर्चाच्या २५–३० पट रक्कम निवृत्ती फंडमध्ये असावी.

निष्कर्ष:

आर्थिक स्वातंत्र्याचं पहिलं पाऊल म्हणजे पगारातून बचत कशी करावी हे शिकणं.

लहान रक्कम असली तरी सातत्य ठेवलं, तर ती मोठी संपत्ती बनते.

👉 आजच सुरुवात करा – बजेट बनवा, Emergency Fund तयार करा आणि SIP सुरू करा.

तुमच्या आर्थिक प्रवासाला योग्य दिशा द्या! 🚀