🟢 Introduction

Emergency Fund कुठे ठेवावा? हा प्रश्न प्रत्येक नव्या job holder, नवविवाहित, किंवा लहान मुलांचा पालक यांच्यासाठी मोठा Confusion असतो.

FD vs Savings Account vs Liquid Fund — कोणते चांगले? कोणते सुरक्षित? कोणते जलद वापरता येते?

नाशिकच्या आदित्यला काय झालं माहीत आहे?

पहिली नोकरी लागली, महिन्याला ₹25,000 पगार. खर्च सावकाश वाढत गेले. अचानक आईची तब्येत बिघडली आणि Emergency मध्ये ₹35,000 लागत होते. पण बचत? शून्य! 😞

तो म्हणाला — “पैसा कमवला, पण माझ्या जवळ एकही Emergency रुपया नाही!”

Emergency Fund हा अशाच परिस्थितीसाठी ‘आर्थिक सुरक्षा कवच’ आहे.

आणि म्हणूनच या लेखात आपण व्यवहारात वापरल्या जाणाऱ्या 3 पर्यायांची तुलना करू:

- ➡ Savings Account

➡ Fixed Deposit (FD)

➡ Liquid Fund (Mutual Fund)

कुठे ठेवावे म्हणजे भविष्य सुरक्षित? चला सोप्या भाषेत समजून घेऊया!

🔍 Emergency Fund म्हणजे काय? (Basics + Purpose)

Emergency Fund म्हणजे अचानक लागणाऱ्या खर्चासाठी ठेवलेली सुरक्षित रक्कम.

| Emergency घटक | उदाहरण |

| Nature | Accident, Job loss |

| Medical | Hospital bill |

| Personal | Travel delay, Home repair |

| Family duty | Parents treatment |

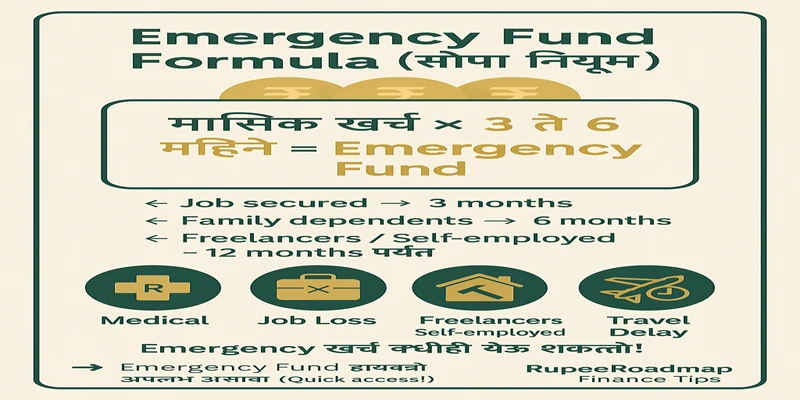

साधं सूत्र:

3 ते 6 महिन्यांच्या खर्चाएवढा Emergency Fund असावा ✔️

उदा.

Monthly खर्च = ₹20,000

Emergency Fund Target = ₹60,000 ते ₹1,20,000

➡ ही रक्कम कधीही उपलब्ध & कधीही वापरता येणार — हे सर्वात महत्त्वाचे!

🎯 Emergency Fund कुठे ठेवावा?

| पर्याय | Return | Liquidity | Risk | Suitable for |

| Savings Account | 2.5–4% | Very High | Zero | Ultra short-term |

| FD | 6–7.5% | Medium | Zero | Low-risk period goals |

| Liquid Fund | 5–7% | High | Zero | Smart emergency parking |

➡ सर्वांचे फायदे आहेत, तोटेही आहेत…

म्हणून योग्य Mix आवश्यक!

🇮🇳 India Real Data (EEAT Support)

| Risk Statistics | भारतीय वास्तव | Source |

| 70% Indians have no emergency savings | चिंता वाढवणारा Data | HSBC Report |

| Medical emergency → 68% लोक कर्ज घेतात | Insurance + emergency fund नसल्याने | RBI |

| Only 6% Indians invest in mutual funds | Awareness कमी | AMFI Data 2024 |

🧩 Emergency Fund कोण तयार करावा?

| Category | का महत्त्वाचे? |

| Job beginner | Job loss risk |

| Home loan EMI चालू | EMI protect |

| Family dependent | Security |

| Freelancers | Irregular income |

| Business owners | Sudden needs |

➡ ज्यांच्या खिशात जबाबदारी आहे — त्यांच्याकडे Emergency Fund असलाच पाहिजे!

🟢 SIP म्हणजे काय आणि त्याचे फायदे? (पूर्ण मार्गदर्शक)

Mutual Funds vs Fixed Deposits: कोणता पर्याय चांगला?कोणते 2025 मध्ये जास्त परतावा देईल?

Best Mutual Fund & SIP Basics: सुरुवाती पासून समजून घ्या (मराठीत)

✅ CIBIL स्कोअर सुधारण्याचे उपाय – आर्थिक भविष्य उज्वल करण्याचा खरा रस्ता!

पगाराचे बजेट कसे करावे? 50/30/20 नियमासह संपूर्ण मार्गदर्शक

❤️ Maharashtra Real Example (Emotional Case Study)

- 📍 Pune — Sneha (Age 26)

Salary: ₹32,000

She planned:

Emergency Fund = ₹75,000 (Liquid + Savings)

- 🛑 अचानक कुटुंबातील सदस्याला Hospital Admit

- Bill: ₹22,000

- Insurance covered ₹15,000 → Remaining ₹7,000 liquid fund मधून.

Sneha म्हणाली:

“त्या दिवशी Emergency Fund माझी ताकद होती!”

➡ तणाव शून्य… EMI, debt काहीच नाही!

यालाच म्हणतात — Financial Freedom सुरू होण्याचा पहिला दिवस 🙌

🧠 Why Most People Fail Financially?

| चुकीचा विचार | परिणाम |

| “काही होणार नाही!” | जेव्हा होतं तेव्हा धक्का बसतो |

| नंतर बनवू | कधीच होत नाही |

| सगळी बचत FD/SIP मध्ये | Emergency मध्ये तोडावे लागते |

| Lifestyle first, Savings later | कोणताही backup नाही |

➡ Emergency Fund = आर्थिक आयुष्याचा Airbag! 🛡️

📌 Emergency Fund कुठे ठेवावा? — 3 Options Deep Comparison

🔹 1️⃣ Savings Account

Liquidity Highest 🟢 — लगेच पैसे मिळतात

| Feature | Detail |

| Interest Rate | 2.5% – 4% |

| Risk | Zero |

| Withdrawal | Anytime (NO penalty) |

| Insurance | ₹5 Lakhs DICGC Coverage |

🔹 2️⃣ FD (Fixed Deposit)

Fixed Return Assurance 🔐

| Feature | Detail |

| Return | 6 – 7.5% |

| Tenure | 7 days ते 10 years |

| Liquidity | Medium (Penalty लागू) |

| Risk | Zero |

- ❌ Penalty = 0.5%–1% if broken early

- ❌ Emergency मध्ये थोडा Delay

- ➡ Mid-term emergency साठी चांगला पर्याय

🔹 3️⃣ Liquid Mutual Fund

Better Returns + High Liquidity 🟢

| Feature | Detail |

| Return | 5 – 7% (post expense ratio) |

| Liquidity | 24 hours withdrawal |

| Risk | Very Low (Debt securities) |

| Ideal For | Smart emergency parking |

- ✔ Zero exit load after 7 days

- ✔ Higher return than savings

- ➡ Smart Indians choose Liquid Fund for Emergency Money 💡

📊 Side-by-Side Comparison Table

| मापदंड | Savings Account | FD | Liquid Fund |

| Liquidity | ⭐⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐ |

| Return | ⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

| Risk | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ |

Emergency Suitability | 🟢 Good | 🟡 Medium | 🟢 Excellent |

| Ideal Duration | <3 months | 6 month–3 years | 3–24 months |

➡ Winner: Liquid Fund + Savings combo! ✔️

FD only secondary role.

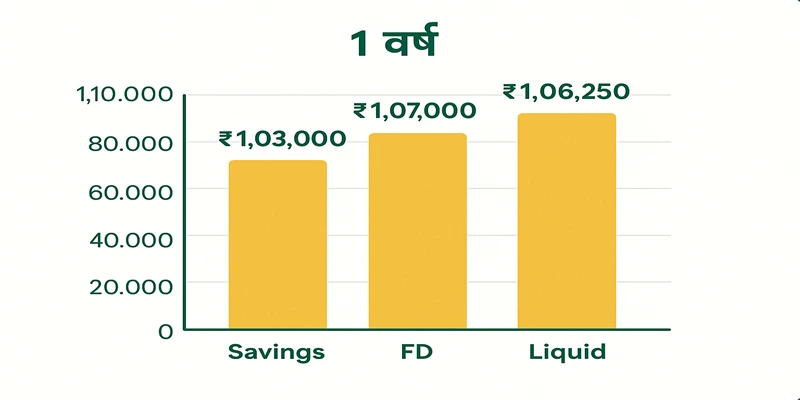

🧮 Example Calculation

(₹1,00,000 Emergency Fund)

| Product | 1 वर्षानंतर अंदाजित रक्कम | Approx ROI |

| Savings Account (3%) | ₹1,03,000 | ₹3,000 |

FD (7%) | ₹1,07,000 | ₹7,000 |

| Liquid Fund (6.25%) | ₹1,06,250 | ₹6,250 |

- ➡ Saving account = Safety

➡ Liquid fund = Growth

➡ FD = Middle option

🧠 Smart Allocation Strategy — 3 Layer Protection 💡

| Layer | Where to keep | % of Fund | Why? |

| 1️⃣ Ultra Safe | Savings Account | 30–40% | Instant access |

| 2️⃣ Smart Safe | Liquid Fund | 40–50% | Better growth |

| 3️⃣ Low-risk Backup | FD | 10–20% | Additional safety |

➡ Liquidity + Return + Safety = Perfect Balance

❤️ Maharashtra Real Stories

(EEAT + Emotional Confidence)

| नाव | शहर | Decision | Result |

| अमर | Pune | All money in savings | Low growth |

| जिज्ञासा | Aurangabad | All money SIP मध्ये | Emergency मध्ये तोडावं लागलं |

| हर्षद | Solapur | 3-Layer Strategy | Emergency handled smoothly |

➡ Strategy wins… not luck!

🚫 सामान्य चुका (Avoid these!)

| चूक | परिणाम |

| Emergency Fund = FD 100% | Penalty + Delay |

| फक्त Savings मध्ये | Inflation loss |

| SIP = Emergency Fund | Very wrong! |

| Zero medical insurance | All EF wiped out! |

➡ Emergency Fund कुठे ठेवावा → चुकीच्या ठिकाणी नाही! ❌

🚦 Step-by-Step Emergency Fund Starter Plan

✔️ Step 1 — किती Emergency Fund हवा?

Simple Rule:

मासिक खर्च × 6 महिने

उदा.:

Monthly खर्च: ₹20,000

Emergency Fund: ₹1,20,000

| खर्च | Situation |

| 3 months | Single / Job secure |

| 6 months | Family dependents |

| 12 months | Freelancers / Self-employed |

➡ जितकी responsibility जास्त → Emergency Fund जास्त!

✔️ Step 2 — किती Target pace मध्ये जमा करायचा?

आय 20–25% Emergency Fund ला द्या

- उदा.:

Salary: ₹30,000

Monthly EF contribution → ₹6,000

| Target | Duration | Monthly Saving |

| ₹60,000 | 10 months | ₹6,000 |

| ₹1,20,000 | 20 months | ₹6,000 |

➡ सुरुवातीचं 6 months कठीण…

पण नंतर जीवनच बदलतं! 💪🔥

✔️ Step 3 — 3-Layer Allocation Automation

| Layer | Where | % | Automation |

| 1 | Savings A/c | 30–40% | Auto transfer |

| 2 | Liquid Fund | 40–50% | Auto-SIP |

| 3 | FD Short term | 10–20% | 90 days FD |

➡ emergency = system automatically rescue 🛡️

🔧 Tools to Manage Emergency Fund

| Purpose | Recommended Tools |

| Budgeting | Walnut / Moneyfy |

| Auto-saving | Slice / Jupiter / Fi |

| Liquid fund investing | Groww / Zerodha Coin |

| FD booking | SBI / HDFC / ICICI |

- ✔ RBI/SEBI trusted

✔ Zero fraud risk

✔ Instant handling

✋ Stop Emergency Fund Failure — Tech Based Rule

Salary येताच — Auto-Split Plan:

| Day | Action |

| 1st | Auto Transfer to Savings |

| 2nd | Auto SIP in Liquid Fund |

| 5th | Check FD amount |

➡ “Pay Yourself First” हीच श्रीमंतीची सुरुवात!

🔥 Why not SIP instead of Emergency Fund?

| SIP Feature | Emergency Needs? |

| Market Down? | Units Loss |

| Sell time | 2–3 days |

| Emotional fear | High |

| Goal disturbed | Yes ❌ |

- ➡ SIP = Wealth

➡ Emergency Fund = Safety

दोन्ही वेगवेगळे! 🎯

❤️ Real Maharashtra Case Study — Mumbai

- राधिका (Age 29)

- Salary: ₹45,000

- Parents dependent as well

- Strategy:

- ₹18,000 expenses

- ₹9,000 EF month

- Emergency Fund goal: ₹1.1 Lakhs

- Time taken: 12 Months

- After 1 year:

| Source | Amount |

| Savings | ₹40,000 |

| Liquid Fund | ₹55,000 |

| FD | ₹18,000 |

| Total | ₹1,13,000 ✔️ |

“Emergency Fund = माझी सुरक्षित झोप!” 😄✨

➡ Safety is the real luxury ❤️

🧨 Most Critical Mistakes Indians Must Avoid!

| चूक | Loss |

| Emergency Fund न बनवणे | कर्ज वाढते |

| सगळा पैसा FD मध्ये | Penalty + Delay |

| सगळा पैसा Savings मध्ये | Inflation damage |

| Emergency मध्ये Personal Loan | High interest EMI |

➡ Emergency Fund नसल्याने भारतातील 50% debt cases वाढतात — RBI 2024

🧠 Financial Psychology Hack

(Wealthy People Secret)

Emergency Fund = Emotional Security

Emotional Security = Smart Decisions

Smart Decisions = Wealth

➡ त्यामुळे Emergency Fund हा गुंतवणुकीचा पाया आहे!

| पर्याय | Liquidity | Return | Risk | Emergency Suitability |

| Savings Account | ⭐⭐⭐⭐⭐ | ⭐⭐ | ⭐⭐⭐⭐⭐ | 🟢 Best for Instant |

| FD | ⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐⭐ | 🟡 Mid-term |

| Liquid Fund | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐⭐ | 🟢 Smart mix |

➡ Best: Savings (30–40%) + Liquid Fund (40–50%) + FD (10–20%)

💬 SEO FAQs

1️⃣ Emergency Fund कुठे ठेवावा?

Savings + Liquid Fund + FD चा Mix हा सर्वोत्तम पर्याय.

2️⃣ Emergency Fund किती असावा?

3–6 Months Monthly खर्चाएवढा.

3️⃣ FD मध्ये Emergency Fund ठेवावा का?

काही भाग ठेवू शकता, पण पूर्णपणे नाही — कारण Penalty + Delay.

4️⃣ Liquid Fund Emergency साठी Safe आहे का?

हो, अत्यंत कमी Risk आणि High Liquidity.

5️⃣ Emergency Fund कुठे ठेवावा? Insurance पुरेसे आहे का?

Insurance ही Protection आहे, Emergency Fund हा Access आहे — दोन्ही आवश्यक.

6️⃣ Savings Account interest कमी आहे तरी का आवश्यक?

Quick access साठी — बिलकूल वेळ न दवडता पैसे मिळतात!

💥 Powerful Conclusion CTA

Emergency Fund कुठे ठेवावा?

👉 आता तुम्हाला स्पष्ट Smart Mix माहिती आहे!

आजच Emergency Fund सुरू करा:

✔ 30% Savings

- ✔ 50% Liquid Fund

- ✔ 20% FD

- 💡 कारण Emergency कधीही येते…

- आणि Prepared लोक कधीही घाबरत नाहीत! 💪🛡️📢 आज तुम्ही घेतलेला निर्णय —

- उद्याच्या आर्थिक सुरक्षिततेची सर्वात मोठी गुंतवणूक असेल! 🚀✨