माझ्या एका मित्राचं सांगतो – तो खूप चांगल्या कंपनीत काम करतो, पगार सॉलिड आहे. पण एके दिवशी तो घरासाठी लोन काढायला गेला, आणि त्याचं लोन नाकारलं गेलं. का? कारण त्याचा CIBIL स्कोअर अपेक्षित नव्हता.आणि तेव्हा मला समजल की CIBIL स्कोअर सुधारण्याचे उपाय शोधणं ही फक्त गरज नाही, ती काळाची मागणी आहे – विशेषतः जर तुम्ही भविष्यात मोठं कर्ज, कार, किंवा घर घेण्याचा विचार करत असाल.

मग मला जाणवलं – आपली बँक आपल्या अकाउंटमधील बॅलन्स न पाहता, आपला क्रेडिट स्कोअर बघते. आणि खरं सांगायचं झालं तर, CIBIL स्कोअर म्हणजे तुमचं आर्थिक चरित्रपत्र!

CIBIL स्कोअर सुधारण्याचे उपाय शोधणं ही फक्त गरज नाही, ती काळाची मागणी आहे – विशेषतः जर तुम्ही भविष्यात मोठं कर्ज, कार, किंवा घर घेण्याचा विचार करत असाल.

CIBIL स्कोअर म्हणजे काय? संपूर्ण माहिती मराठीत.

मी पहिल्यांदा “CIBIL स्कोअर” ऐकलं तेव्हा वाटलं – अजून एक सरकारी गोंधळ. पण हळूहळू समजलं की हा स्कोअर म्हणजे बँकांसाठी तुमचं report card आहे – अगदी शालेय निकालासारखं, पण ‘फायनान्स’ मध्ये!

हा स्कोअर 300 ते 900 दरम्यान असतो, आणि जितका जास्त, तितका चांगला.

| स्कोअर | अर्थ |

| 750+ | झकास! बँका लगेच YES म्हणतात. |

| 700–749 | ठिकठाक – अजून थोडा कस लागेल. |

| 650 पेक्षा कमी | बँक विचार करते – “थांबा, पाहूया.. |

✅ CIBIL स्कोअर सुधारण्याचे उपाय: तुमचं क्रेडिट रेटिंग वाढवण्यासाठी संपूर्ण मार्गदर्शक

एक उदाहरण बघा – तुम्ही नोकरी करताय, वेळेवर पगार येतो, खर्चाचं ही नियोजन असतं… पण अचानक कर्जाची गरज आली आणि बँकेनं नकार दिला.

का? कारण तुम्ही २-३ वेळा क्रेडिट कार्डचं बिल उशिरा भरलं होतं – आणि ते CIBIL स्कोअरने ‘लक्षात ठेवलं.

चांगल्या स्कोअरचे फायदे:

- कर्ज पटकन मंजूर होतं (अगदी बँकेचं ‘welcome’!)

- कमी व्याजदर – म्हणजे तुम्हालाच फायदा होतो.

- क्रेडिट कार्ड्स मिळवणं सोपं जात.

- भविष्यातल्या मोठ्या गोष्टींना बँकिंग आधार तयार होतो

- अधिक वाचा SIP म्हणजे काय

💡 CIBIL स्कोअर सुधारायचा आहे? हे उपाय तुमच्यासाठी आहेत!

माझ्याही डोक्यात एकदा आलं होतं, “अरे, एका महिन्याचं क्रेडिट कार्ड थोडं उशिरा भरलं… एवढ्यावर काही बिघडतंय का?” पण खरं सांगू का – बँकंना ह्या छोट्याछोट्या गोष्टींचा खूप मोठा अर्थ लागतो.

माझ्या एका मित्राचं उदाहरण सांगतो – त्यानं फक्त दोन EMIs थोड्या उशिरा भरल्या होत्या, आणि जेव्हा माझ्या मित्रानं त्याच्या Honda City साठी लोन मागितलं

, तेव्हा त्याला कळालं की त्याचा CIBIL स्कोअर खाली गेला होता! तेव्हा आम्ही दोघंही गोंधळलो होतो, “हे एवढं सिरीयस आहे का!” पण त्यानंतर लक्षात आलं की ह्या छोट्याछोट्या चुका पुढे जाऊन मोठं नुकसान करू शकतात.

खाली अशा सामान्य चुका दिल्या आहेत, ज्या आपला CIBIL स्कोअर हळूहळू बिघडवतात:

• वेळेवर कर्ज किंवा EMI न फेडणं – म्हणजे बँकेला वाटतं, “ह्याचं वेळेवर देणं थोडं शंकास्पद आहे!”

• क्रेडिट कार्डची लिमिट पूर्ण वापरणं – म्हणजे “फक्त वापरतोच आहे, परंतु परत करण्याची तयारी नाही ” असा मेसेज जातो.

• अनेक लोन अर्ज करणे – खूप अर्ज करणं बँकेला वाटायला लावतं की आर्थिक अडचणीत असाल का?

• जुनी क्रेडिट खाती बंद करणे – हो, हे थोडं विचित्र वाटेल, पण जुनी खाती तुमचा चांगला इतिहास दाखवतात. ती बंद केली की तो इतिहासही गडप!

म्हणून मी आता एक thumb rule फॉलो करतो – “पैशाची शिस्त ठेवा, बँका खुश राहतील!” 😄

[INSERT_ELEMENTOR id="627"]📈CIBIL स्कोअर सुधारण्यासाठी मी वापरलेले 7 उपाय

1. 💸 CIBIL स्कोअर सुधारण्याचे उपाय यामध्ये EMI वेळेवर भरण्याचे फायदे

“उद्या करू” म्हणत टाळू नका – CIBIL सगळं टिपून ठेवतो.

2. 🧠 क्रेडिट कार्ड वापराचं प्रमाण कसं ठेवाल?

जर Limit ₹1 लाख असेल, तर ₹30-40 हजारापेक्षा जास्त खर्च केला नाही तर तुम्हाला CIBIL स्कोअर सुधारण्याचे उपाय याचे महत्त्व समजून येइन.

3. 🧾 सर्व बिलं वेळेवर भरा

मोबाईल, वीज, नेट – यांचीही शिस्त लक्षात घेतली जाते.

4. 🛑 अनावश्यक Loan Applications टाळा

बारंवार अर्ज म्हणजे तुमचं financial desperation दाखवतं.

5. 🔍 CIBIL रिपोर्ट दर ६ महिन्यांनी चेक करा

चुका दिसल्या तर त्वरित दुरुस्ती मागा.

6. 💳Secured Credit Card वापरण्याचा फायदा

मी स्वतः FD वर एक कार्ड घेतलं – ६ महिन्यात 90 पॉइंट्सने स्कोअर वाढला!

7. ⏳ धीर ठेवा – ही मॅरेथॉन आहे, शॉर्टकट नाही

फायनान्समध्ये संयम सर्वात मोठं शस्त्र आहे.

अधिक वाचा नवशिक्यांसाठी पैसे व्यवस्थापनाचा मार्गदर्शक“

📊 CIBIL स्कोअर आणि बँकांचं मत

| स्कोअर | अर्थ | बँकेची प्रतिक्रिया |

| 800+ | उत्कृष्ट! | लगेच मंजूर होते. |

| 750–799 | खूप चांगल्या | चांगल्या ऑफर्स बँकेकडून भेटतात. |

| 700–749 | ठीकठाक | थोडी तपासणी |

| 650–699 | सरासरी | थोडं कठीण |

| <650 | कमकुवत | शक्यता कमी |

CIBIL स्कोअर तपासण्यासाठी ५ मोफत मोबाईल अॅप्स

| App | उपयोग |

| OneScore | Real-time स्कोअर अपडेट |

| Paytm | स्कोअर + Free रिपोर्ट |

| KreditBee | स्कोअर + लोन ऑफर्स |

| PaisaBazaar | स्कोअर + फायनान्स सल्ला |

| CIBIL.com | अधिकृत रिपोर्ट |

➤ किंवा CIBIL.com वर जाऊन थेट तपासा

➤ नेटबँकिंग अॅप वापरूनही शक्य आहे

टीप: महिन्याला एकदाच चेक करा. जास्त वेळा बागायच टाळा.

🛑 CIBIL स्कोअर सुधारताना टाळायच्या मुख्य चुका

एकाच वेळी अनेक लोन अर्ज

- ‘उधारीवर उधारी’ घेत राहणं

- वेळेवर पैसे न फेडणं

- फसव्या लोन ऑफर्सना बळी पडणं

🤔CIBIL स्कोअर सुधारल्यावर लोन मिळेल का? – सत्य परिस्थिती

हो, पण फक्त स्कोअरच नाही – पगार, स्टेबिलिटी, आणि इतर कर्जांचाही विचार होतो. पण एक गोष्ट नक्की – स्कोअर सुधारला की तुमच्या पुढे बँकेचे दरवाजे उघडतात.

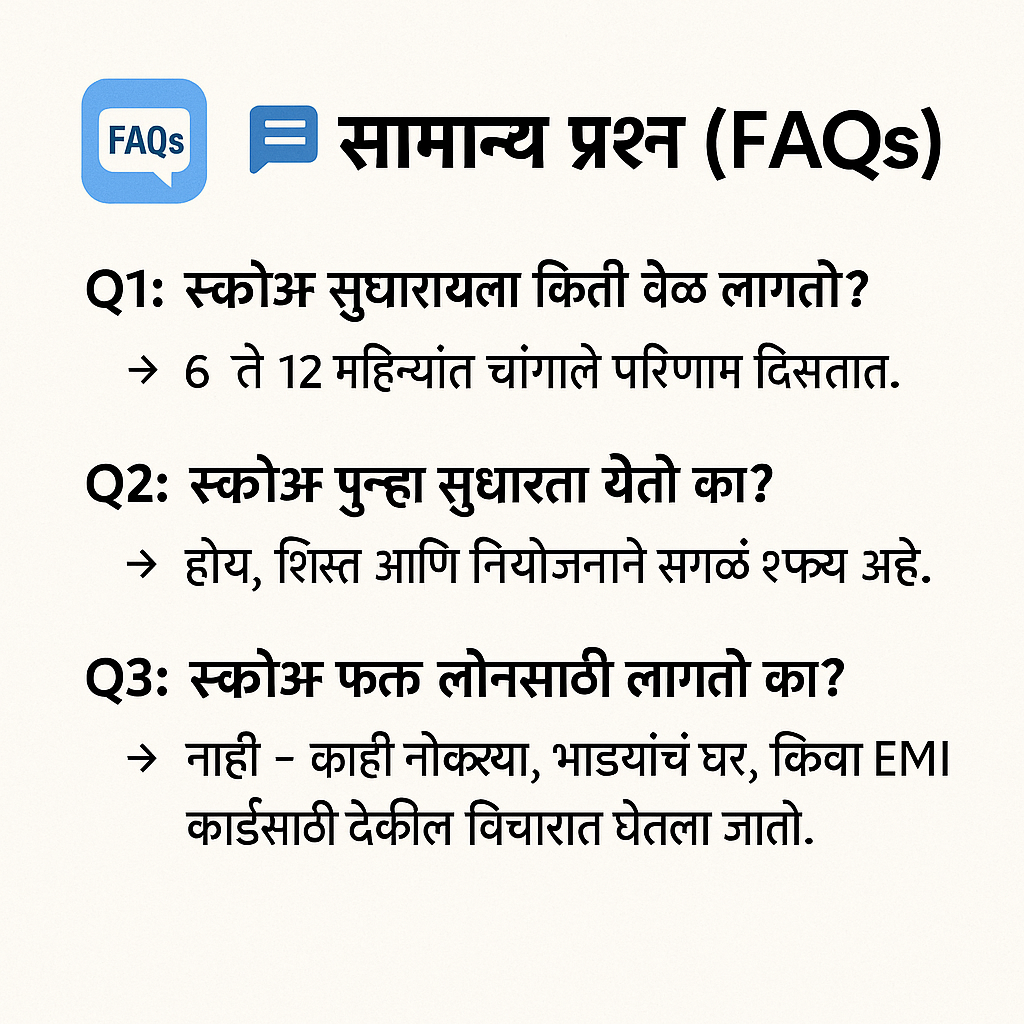

📚वारंवार विचारले जाणारे प्रश्न (FAQs)

Q1: स्कोअर सुधारायला किती वेळ लागतो?

➤ सरासरी ६ ते १२ महिने

Q2: एकदा खराब झालेला स्कोअर सुधारता येतो का?

➤ नक्कीच! शिस्त आणि संयम लागतो

Q3: स्कोअर फक्त लोनसाठीच लागतो का?

➤ नाही – काही कंपन्यांमध्ये नोकरीसाठी, घर भाड्याने घेण्यासाठी सुद्धा तो बघितला जातो

निष्कर्ष – आता स्कोअर सुधारायला लागा!

CIBIL स्कोअर म्हणजे फक्त एक नंबर नाही – तो तुमच्या आर्थिक शिस्तीचा आरसा आहे.

जसं आपण शरीराच्या आरोग्याकडे लक्ष देतो, तसं आर्थिक आरोग्याकडेही लक्ष देणं तेवढंच गरजेचं आहे.

माझा अनुभव सांगतो – CIBIL स्कोअर सुधारण्याचे उपाय खरोखरच काम करतात, फक्त एक गोष्ट लक्षात ठेवा – संयम आणि सातत्य!

🙌पुढचं पाऊल – अॅक्शन घ्या आणि क्रेडिट स्कोअर वाढवा

✅ आजच OneScore किंवा CIBIL.com वर जाऊन स्कोअर तपासा

✅ वर दिलेल्या टिप्स हळूहळू लागू करा

✅ काही शंका असेल तर खाली कॉमेंट करा – मी तुमच्यासाठी इथेच आहे! 😊

1 thought on “✅ CIBIL स्कोअर सुधारण्याचे उपाय – आर्थिक भविष्य उज्वल करण्याचा खरा रस्ता!”