प्रस्तावना

तुमचा पहिला पगार खात्यात जमा झाल्यावर होणारा आनंद काही वेगळाच असतो. नवीन मोबाईल, मित्रांसोबत पार्टी, ऑनलाइन शॉपिंग आणि फिरणे यामध्ये अनेक तरुण पहिल्या काही महिन्यांतच आपला पगार संपवून टाकतात. पण काही महिन्यांनंतर बचत शून्य असल्याचे लक्षात येते.

अशा परिस्थितीत पगाराचे बजेट कसे करावे हा प्रश्न प्रत्येक तरुणाच्या मनात निर्माण होतो. जर तुम्ही तुमच्या २० व्या वर्षात असाल, नुकतीच नोकरी सुरू केली असेल किंवा फ्रीलान्सिंगमधून उत्पन्न मिळवत असाल, तर योग्य बजेटिंगची सवय तुमचे संपूर्ण आर्थिक भविष्य बदलू शकते.

पगाराचे बजेट कसे करावे म्हणजे काय?

पगाराचे बजेट कसे करावे याचा सोपा अर्थ म्हणजे तुमच्या मासिक उत्पन्नाचे नियोजनपूर्वक विभाजन करणे.

बजेटिंगमध्ये तुम्ही तुमच्या पगारातील पैसे खालील गोष्टींसाठी वाटून ठेवता:

- आवश्यक खर्च

- बचत

- गुंतवणूक

- EMI

- आपत्कालीन निधी

- मनोरंजन

यामुळे प्रत्येक रुपयाचा योग्य वापर होतो.

Read More

- SIP गुंतवणूक म्हणजे काय?

- Emergency Fund कसा तयार करावा?

- Mutual Fund vs FD: कोणता पर्याय चांगला?

- CIBIL स्कोअर सुधारण्याचे मार्ग

२० व्या वर्षात पगाराचे बजेट कसे करावे हे का महत्त्वाचे आहे?

अनेक लोक बजेटिंगला फक्त पैसे वाचवण्याचे साधन समजतात. प्रत्यक्षात ते आर्थिक स्वातंत्र्याचा पाया आहे.

मुख्य कारणे

✅ अनावश्यक खर्च कमी होतो

✅ बचतीची सवय लागते

✅ गुंतवणूक लवकर सुरू करता येते

✅ कर्ज घेण्याची गरज कमी होते

✅ आर्थिक तणाव कमी होतो

✅ निवृत्ती नियोजन लवकर सुरू करता येते

भारतातील तरुणांनी पगाराचे बजेट कसे करावे याची गरज का वाढली आहे?

अलीकडील आर्थिक अभ्यासांनुसार भारतातील तरुणांमध्ये क्रेडिट कार्ड वापर आणि वैयक्तिक कर्ज घेण्याचे प्रमाण वाढले आहे. RBI आणि विविध वित्तीय अहवालांनुसार बचतीपेक्षा खर्चाची मानसिकता वाढताना दिसते.

त्यामुळे:

- आपत्कालीन परिस्थितीत अडचण येते

- EMI चा बोजा वाढतो

- गुंतवणूक उशिरा सुरू होते

म्हणून बजेटिंग अत्यंत महत्त्वाचे बनते.

पगाराचे बजेट कसे करावे याचे मुख्य फायदे

| फायदा | परिणाम |

|---|---|

| खर्च नियंत्रण | पैसे कुठे जात आहेत हे समजते |

| बचत वाढ | भविष्यासाठी निधी तयार होतो |

| गुंतवणूक | संपत्ती निर्माण होते |

| आर्थिक शिस्त | योग्य सवयी तयार होतात |

| तणाव कमी | आर्थिक सुरक्षितता मिळते |

२० व्या वर्षात पगाराचे बजेट कसे करावे? (Step-by-Step Guide)

Read More

- SIP गुंतवणूक म्हणजे काय?

- Emergency Fund कसा तयार करावा?

- Mutual Fund vs FD: कोणता पर्याय चांगला?

- CIBIL स्कोअर सुधारण्याचे मार्ग

1. तुमचे मासिक उत्पन्न निश्चित करा

सर्वप्रथम तुमचा हातात मिळणारा पगार (In-Hand Salary) लिहून ठेवा.

उदाहरण:

पगार = ₹30,000

2. सर्व खर्चांची यादी तयार करा

खर्च दोन भागांत विभागा.

आवश्यक खर्च

- भाडे

- अन्न

- प्रवास

- मोबाइल बिल

अनावश्यक खर्च

- ऑनलाइन शॉपिंग

- पार्टी

- OTT Subscription

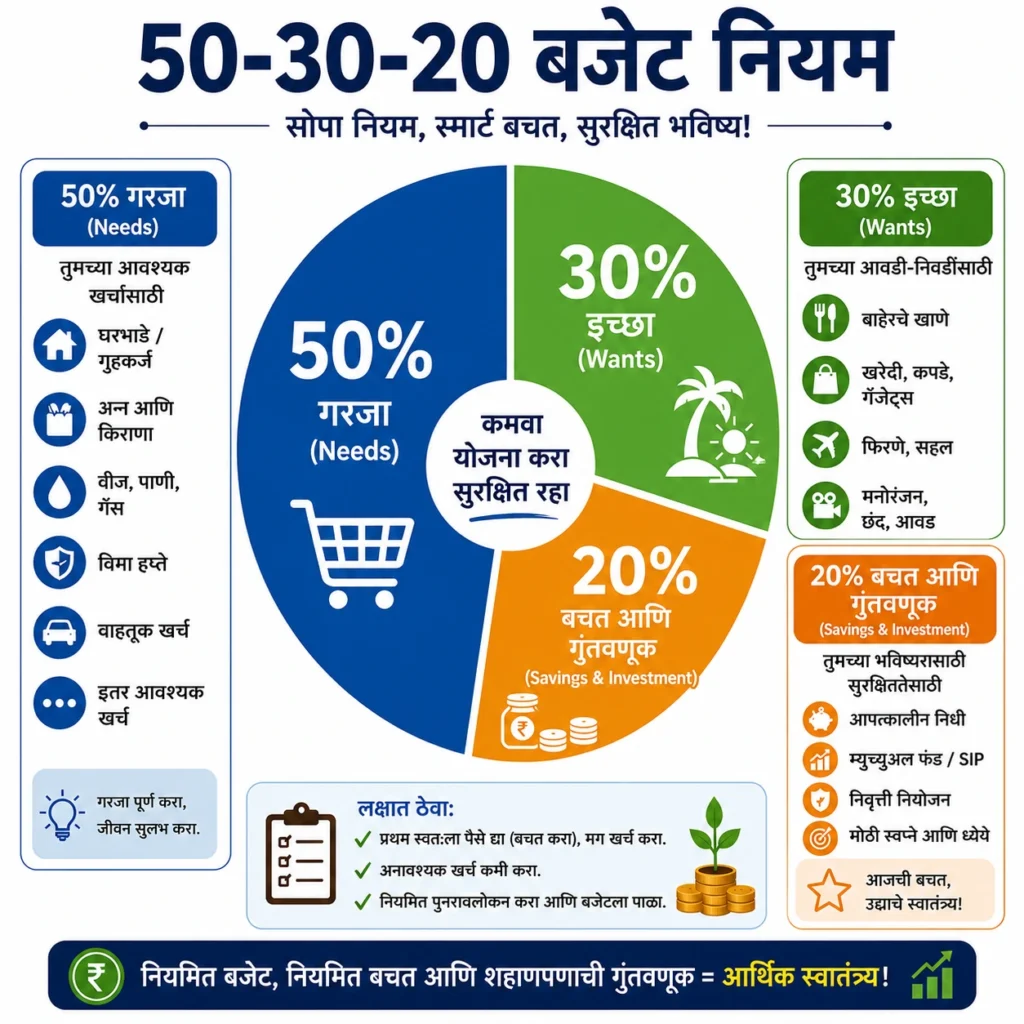

3. 50-30-20 नियम वापरा

पगाराचे बजेट कसे करावे यासाठी हा सर्वात लोकप्रिय नियम आहे.

| विभाग | टक्केवारी |

|---|---|

| आवश्यक गरजा | 50% |

| इच्छा | 30% |

| बचत/गुंतवणूक | 20% |

उदाहरण 1

मासिक पगार = ₹30,000

Read More

- SIP गुंतवणूक म्हणजे काय?

- Emergency Fund कसा तयार करावा?

- Mutual Fund vs FD: कोणता पर्याय चांगला?

- CIBIL स्कोअर सुधारण्याचे मार्ग

| विभाग | रक्कम |

|---|---|

| गरजा (50%) | ₹15,000 |

| इच्छा (30%) | ₹9,000 |

| बचत (20%) | ₹6,000 |

पगाराचे बजेट कसे करावे आणि बचत कशी वाढवावी?

प्रथम स्वतःला पैसे द्या

पगार मिळताच:

- SIP

- RD

- Emergency Fund

यासाठी पैसे बाजूला काढा.

शिल्लक रकमेत खर्च करा.

4. Emergency Fund तयार करा

आपत्कालीन निधी म्हणजे:

- नोकरी गेली

- वैद्यकीय खर्च

- कौटुंबिक संकट

यावेळी उपयोगी पडणारा निधी.

किमान 6 महिन्यांच्या खर्चाइतका निधी तयार करा.

5. SIP सुरू करा

20 व्या वर्षात वेळ हा तुमचा सर्वात मोठा मित्र असतो.

₹2,000 SIP देखील दीर्घकाळात मोठी रक्कम तयार करू शकते.

उदाहरण 2

मासिक SIP = ₹3,000

कालावधी = 20 वर्षे

सरासरी परतावा = 12%

अंदाजे फंड:

₹30 लाखांपेक्षा जास्त

यामुळे लवकर गुंतवणूक सुरू करण्याचे महत्त्व समजते.

पगाराचे बजेट कसे करावे आणि EMI चे व्यवस्थापन कसे करावे?

EMI शक्यतो:

- पगाराच्या 30% पेक्षा कमी ठेवा

उदाहरण:

पगार = ₹40,000

कमाल EMI = ₹12,000

त्यापेक्षा जास्त EMI आर्थिक ताण निर्माण करू शकते.

महाराष्ट्रातील 3 वास्तविक उदाहरणे

उदाहरण 1: पुण्यातील IT कर्मचारी

वय: 24

पगार: ₹45,000

- SIP: ₹5,000

- बचत: ₹4,000

- घरखर्च: ₹18,000

2 वर्षांत ₹2 लाखांचा Emergency Fund तयार.

उदाहरण 2: कोल्हापूरमधील विद्यार्थी

Read More

- SIP गुंतवणूक म्हणजे काय?

- Emergency Fund कसा तयार करावा?

- Mutual Fund vs FD: कोणता पर्याय चांगला?

- CIBIL स्कोअर सुधारण्याचे मार्ग

Part-Time Income: ₹15,000

- बचत: ₹2,000

- कोर्सेस: ₹3,000

एका वर्षात ₹24,000 बचत.

उदाहरण 3: सोलापूरमधील फ्रीलान्सर

उत्पन्न: ₹35,000

- 20% गुंतवणूक

- 10% Emergency Fund

2 वर्षांत आर्थिक स्थिरता प्राप्त.

पगाराचे बजेट कसे करावे यासाठी उपयुक्त अॅप्स

| अॅप | उपयोग |

|---|---|

| Google Sheets | बजेट ट्रॅकिंग |

| Walnut | खर्च ट्रॅकिंग |

| Money Manager | बजेट नियोजन |

| ET Money | गुंतवणूक |

| Groww | SIP आणि Mutual Funds |

पगाराचे बजेट कसे करावे: फायदे आणि तोटे

| फायदे | तोटे |

|---|---|

| आर्थिक शिस्त | सुरुवातीला कठीण वाटू शकते |

| बचत वाढते | खर्च मर्यादित वाटू शकतो |

| गुंतवणूक वाढते | सातत्य आवश्यक |

| कर्ज कमी होते | संयम लागतो |

| आर्थिक स्वातंत्र्य | त्वरित परिणाम दिसत नाहीत |

भारतीय तरुण बजेटिंगमध्ये कोणत्या चुका करतात?

1. बचत शेवटी करणे

योग्य पद्धत:

पहिले बचत → नंतर खर्च

2. क्रेडिट कार्डचा अति वापर

क्रेडिट कार्ड हे अतिरिक्त उत्पन्न नाही.

3. Emergency Fund न बनवणे

ही सर्वात मोठी आर्थिक चूक ठरू शकते.

4. गुंतवणूक उशिरा सुरू करणे

वेळेची शक्ती गमावली जाते.

5. खर्च नोंदवून न ठेवणे

खर्च ट्रॅक न केल्यास बजेटिंग फसते.

पगाराचे बजेट कसे करावे आणि निवृत्ती नियोजन कधी सुरू करावे?

बहुतेक लोकांना वाटते की निवृत्ती नियोजन 40 वर्षांनंतर करायचे असते.

प्रत्यक्षात:

20 व्या वर्षात सुरू केलेली गुंतवणूक सर्वाधिक फायदा देते.

म्हणून:

- SIP सुरू करा

- PPF विचारात घ्या

- NPS बद्दल माहिती घ्या

पगाराचे बजेट कसे करावे: आदर्श बजेट नमुना

| विभाग | टक्केवारी |

|---|---|

| घरखर्च | 30% |

| अन्न | 15% |

| प्रवास | 10% |

| EMI | 15% |

| बचत | 10% |

| गुंतवणूक | 15% |

| मनोरंजन | 5% |

निष्कर्ष

२० व्या वर्षात पगाराचे बजेट कसे करावे हे शिकणे म्हणजे आर्थिक स्वातंत्र्याच्या दिशेने टाकलेले सर्वात महत्त्वाचे पाऊल आहे. योग्य बजेटिंगमुळे बचत वाढते, गुंतवणूक सुरू होते, कर्ज कमी होते आणि भविष्यासाठी मजबूत आर्थिक पाया तयार होतो.

म्हणून, आजच तुमच्या पगाराचे बजेट तयार करा, खर्चांची नोंद ठेवा, SIP सुरू करा आणि आर्थिक शिस्त अंगीकारा. अखेर, आज घेतलेला छोटा आर्थिक निर्णय उद्याचे मोठे आर्थिक स्वातंत्र्य निर्माण करू शकतो.

वारंवार विचारले जाणारे प्रश्न (FAQs)

1. पगाराचे बजेट कसे करावे?

पगाराचे बजेट कसे करावे यासाठी सर्वप्रथम उत्पन्न आणि खर्च यांची यादी तयार करा, 50-30-20 नियम वापरा आणि बचतीला प्राधान्य द्या.

2. पगाराचे बजेट कसे करावे आणि किती बचत करावी?

किमान 20% उत्पन्न बचत किंवा गुंतवणुकीसाठी ठेवणे योग्य मानले जाते.

3. पगाराचे बजेट कसे करावे जर पगार कमी असेल?

लहान उत्पन्नातही खर्च नियंत्रण आणि नियमित बचत करून बजेटिंग करता येते.

4. पगाराचे बजेट कसे करावे आणि SIP सुरू करावी का?

होय. नियमित SIP ही दीर्घकालीन संपत्ती निर्माण करण्याची प्रभावी पद्धत आहे.

5. पगाराचे बजेट कसे करावे आणि EMI किती ठेवावी?

होय. नियमित SIP ही दीर्घकालीन संपत्ती निर्माण करण्याची प्रभावी पद्धत आहे

6. पगाराचे बजेट कसे करावे आणि Emergency Fund किती असावा?

किमान 6 महिन्यांच्या खर्चाइतका Emergency Fund असावा.

आजच कृती करा!

तुमचा पगार कितीही असो, आर्थिक यशाची सुरुवात बजेटिंगपासून होते. आजच तुमचे मासिक उत्पन्न आणि खर्च लिहून काढा, किमान 20% बचतीचे लक्ष्य ठेवा आणि पहिली SIP सुरू करा. पगाराचे बजेट कसे करावे हे फक्त वाचू नका—आजपासून प्रत्यक्षात अमलात आणा. तुमचे भविष्यातील आर्थिक स्वातंत्र्य आजच्या निर्णयांवर अवलंबून आहे! 🚀💰