१. प्रस्तावना (Introduction)

तुम्ही कधी थांबून स्वतःला विचारलंय का—पैसे फक्त साठवणं पुरेसं आहे, की त्यांना वाढवणंही तितकंच महत्त्वाचं आहे?

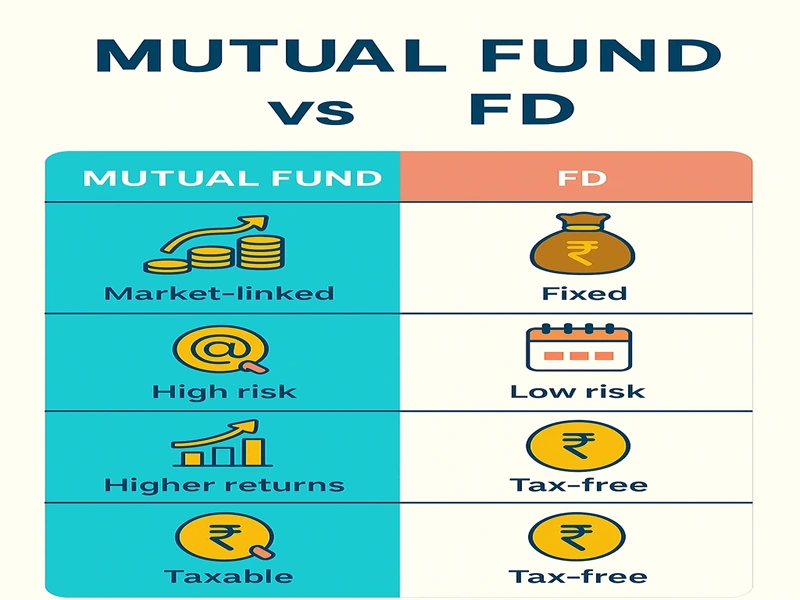

आपण महिनोनमहिने मेहनत करून कमावलेला पैसा बँकेच्या सेव्हिंग अकाउंट किंवा FD मध्ये ठेवतो. पण म्युच्युअल फंड कसे निवडावे हाच प्रश्न उभा राहतो महागाईचा वेग एवढा वाढलाय की त्या व्याजाने फारसा फरक पडत नाही.

हळूहळू, नकळत तुमच्या पैशांची किंमत कमी होत जाते… आणि कदाचित तुम्हाला त्याचं भानही नसतं!

—म्युच्युअल फंड कसे निवडावे जे फक्त पैशांना सुरक्षित ठेवणार नाहीत, तर दीर्घकाळात त्यांची किंमतही वाढवतील?

कारण चुकीचा फंड निवडला तर वर्षानुवर्षांची मेहनतीची बचत धोक्यात जाऊ शकते.

पुढच्या काही मिनिटांत मी तुम्हाला सोप्या भाषेत, टप्प्याटप्प्याने योग्य म्युच्युअल फंड निवडण्याचा मार्ग दाखवणार आहे… आणि त्यातलं एक छोटंसं गुपित तुम्हाला कदाचित माहित नसेल—जे तुमचं आर्थिक भविष्यच बदलू शकतं.

म्युच्युअल फंड म्हणजे काय? (सोप्या भाषेत)

म्युच्युअल फंड म्हणजे एक मोठी टोपली समजा, ज्यात अनेक लोक आपले थोडेथोडे पैसे जमा करतात. नंतर हे पैसे एक तज्ज्ञ (Fund Manager) वेगवेगळ्या शेअर्स, बाँड्स किंवा इतर गुंतवणूक साधनांमध्ये गुंतवतो. याचा फायदा म्हणजे—कमी रक्कम असली तरी तुम्हाला मोठ्या गुंतवणुकीसारखा परतावा मिळू शकतो.म्युच्युअल फंड कसे निवडावे?

सोपं सांगायचं तर, शेअर मार्केटचा अभ्यास न करताही तुम्ही तज्ज्ञांच्या मदतीने तुमचे पैसे वाढवू शकता.

अधिक वाचा–CIBIL स्कोअर सुधारण्याचे उपाय

गुंतवणुकीत म्युच्युअल फंडचं महत्त्व

आजच्या काळात फक्त सेव्हिंग अकाउंट किंवा FD वर अवलंबून राहणं म्हणजे पावसात छत्रीशिवाय बाहेर पडल्यासारखं—धोका मोठा!

महागाई एवढी वाढली आहे की पारंपरिक गुंतवणुकीच्या पद्धती पुरेशा ठरत नाहीत. पण म्युच्युअल फंड तुम्हाला दीर्घकालीन वाढीची संधी देतात आणि जोखीम पसरवून सुरक्षिततेची एक पातळी राखतात.

म्हणजेच, संपत्ती वाढवणं, निवृत्तीचं नियोजन करणं किंवा मुलांच्या शिक्षणासाठी निधी तयार करणं—कोणतंही उद्दिष्ट असो, म्युच्युअल फंड एक मजबूत पर्याय ठरतो.म्युच्युअल फंड कसे निवडावे?

का योग्य फंड निवडणं महत्त्वाचं?

सगळे म्युच्युअल फंड सारखे नसतात—काही उच्च जोखमीचे, तर काही स्थिर पण कमी परतावा देणारे.

जर तुमच्या उद्दिष्टानुसार योग्य फंड निवडला नाही, तर अपेक्षित परतावा न मिळाल्यामुळे संपूर्ण आर्थिक नियोजन बिघडू शकतं.

म्हणूनच, “म्युच्युअल फंड कसे निवडावे“ हा प्रश्न फक्त नवशिक्यांनीच नाही, तर अनुभवी गुंतवणूकदारांनीही गंभीरपणे विचारायला हवा.

२. म्युच्युअल फंडचे प्रकार व योग्य निवड कशी करावी

इक्विटी म्युच्युअल फंड

इक्विटी म्युच्युअल फंड थेट शेअर बाजाराशी जोडलेले असतात. यात तुमचे पैसे वेगवेगळ्या कंपन्यांच्या शेअर्समध्ये गुंतवले जातात, त्यामुळे त्या कंपन्या वाढल्या की त्याचा फायदा तुम्हालाही मिळतो.

जास्त जोखीम, पण चांगल्या परताव्याची शक्यता

शेअर बाजारात चढ-उतार जास्त असल्याने यामध्ये जोखीम जास्त असते. पण जर तुम्ही ५ ते १० वर्षांसारखा दीर्घकालीन कालावधी धरलात, तर हे फंड चांगला परतावा देऊ शकतात. त्यामुळे म्युच्युअल फंड कसे निवडावे हे ठरवताना तुमचा गुंतवणुकीचा कालावधी नक्की विचारात घ्या.

उदाहरणे: Small Cap, Mid Cap, Large Cap Funds

इक्विटी फंडांचे प्रकार कंपनीच्या आकारावर ठरतात—Small Cap फंड लहान कंपन्यांमध्ये गुंतवणूक करतात, Mid Cap मध्यम आकाराच्या कंपन्यांमध्ये, तर Large Cap फंड मोठ्या आणि स्थिर कंपन्यांमध्ये गुंतवणूक करतात.म्युच्युअल फंड कसे निवडावे?

डेट म्युच्युअल फंड

डेट म्युच्युअल फंड मुख्यतः सरकारी बाँड्स, कॉर्पोरेट डिबेंचर्स आणि इतर कर्ज साधनांमध्ये पैसे गुंतवतात. त्यामुळे परतावा तुलनेने स्थिर राहतो आणि फारशी अनिश्चितता नसते.

जोखीम कमी, परतावा स्थिर

शेअर बाजारात चढ-उतार जास्त असतात, पण हे फंड त्यापासून कमी प्रभावित होतात. म्हणूनच जोखीम कमी राहते आणि परतावा साधारणपणे अंदाज करता येतो.

१-३ वर्षांच्या कालावधीसाठी योग्य

जर तुमचं उद्दिष्ट लघुकालीन असेल—उदा. पुढच्या १ ते ३ वर्षांत एखादा खर्च पूर्ण करायचा असेल—तर डेट फंड उत्तम पर्याय आहे. कारण तो सुरक्षिततेसोबत तुलनेने स्थिर परतावा देतो.

3-इक्विटी + डेट यांचे मिश्रण

हायब्रिड म्युच्युअल फंड

हायब्रिड म्युच्युअल फंडमध्ये इक्विटी (शेअर्स) आणि डेट (बाँड्स) या दोन्ही प्रकारच्या गुंतवणुकींचा मेळ असतो. त्यामुळे तुम्हाला वाढीची संधीही मिळते आणि स्थिरतेची खात्रीही राहते.

जोखीम आणि परताव्याचं संतुलन

हे फंड जोखीम आणि परतावा यांचा छान समतोल राखतात. म्हणूनच, मध्यम जोखीम घ्यायला तयार असणाऱ्या आणि स्थिर वाढ शोधणाऱ्या गुंतवणूकदारांसाठी ते योग्य पर्याय ठरतात.म्युच्युअल फंड कसे निवडावे?

4-इंडेक्स म्युच्युअल फंड

निफ्टी 50 किंवा सेन्सेक्ससारख्या निर्देशांकावर आधारित

इंडेक्स फंड निफ्टी 50 किंवा सेन्सेक्ससारख्या मार्केट निर्देशांकाचं अनुसरण करतात. त्यामुळे परतावा तुलनेने स्थिर आणि अंदाज करता येण्यासारखा मिळतो.

कमी खर्च, सोपं व्यवस्थापन

हे फंड कमी खर्चिक असतात आणि पासिव्ह व्यवस्थापनामुळे दीर्घकालीन गुंतवणुकीसाठी सोपे, कमी त्रासदायक आणि प्रभावी पर्याय ठरतात.

म्युच्युअल फंड निवडण्यासाठी महत्त्वाच्या टिप्स

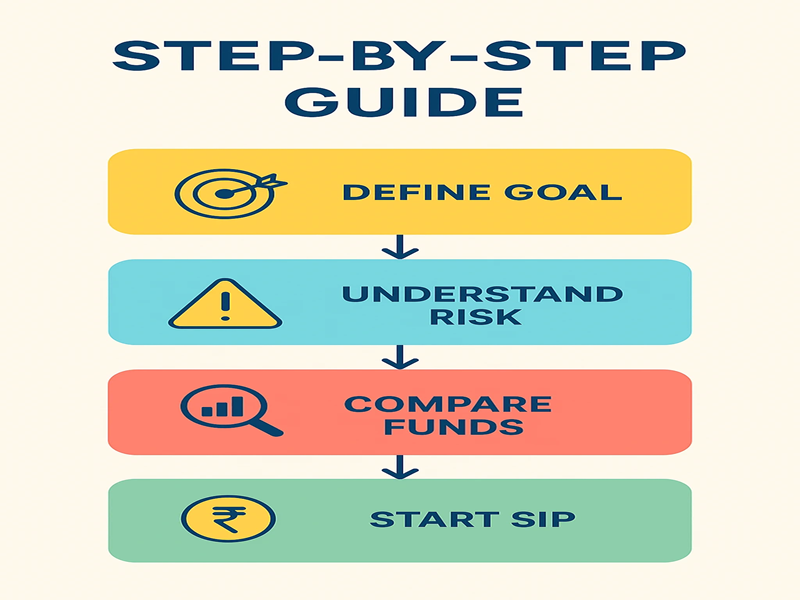

1-गुंतवणुकीचा उद्देश ठरवा

हे पैसे मी कशासाठी वापरणार?

गुंतवणूक करण्यापूर्वी स्वतःला हा साधा पण महत्त्वाचा प्रश्न नक्की विचारा. कारण उद्देश स्पष्ट असेल, तर योग्य प्रकारचा म्युच्युअल फंड निवडणं खूप सोपं होतं.

घर, शिक्षण, निवृत्ती—सगळ्याचं वेगळं प्लॅनिंग

प्रत्येक आर्थिक उद्दिष्टासाठी वेगळी रणनीती आणि वेगळा फंड लागतो. उदाहरणार्थ, घर खरेदीसाठी मध्यम कालावधीचा फंड योग्य ठरू शकतो, तर निवृत्तीसाठी दीर्घकालीन वाढ देणारा फंड अधिक फायदेशीर असतो.

2-कालावधी ठरवा

अल्पकालीन (१-३ वर्ष) → डेट फंड

१ ते ३ वर्षांसाठी → डेट फंड

जर तुम्ही १ ते ३ वर्षांसाठी गुंतवणूक करत असाल, तर डेट फंड उत्तम ठरतात. कारण ते कमी जोखमीसह तुलनेने स्थिर परतावा देतात.

दीर्घकालीन (५+ वर्ष) → इक्विटी फंड

५ वर्षांहून अधिक कालावधीसाठी गुंतवणूक करायची असेल, तर इक्विटी फंड सर्वोत्तम असतात. कारण दीर्घकाळात त्यांच्यात जास्त वाढीची क्षमता असते.

3-जोखीम पचवण्याची क्षमता

जर तुम्ही बाजारातील चढ-उतार सहज पचवू शकता आणि दीर्घकालीन वाढीवर लक्ष केंद्रित करत असाल, तर इक्विटी फंड तुमच्यासाठी योग्य ठरतात.स्थिर परतावा हवा? → डेट फंड

जर तुम्हाला जोखीम कमी ठेवून नियमित आणि अंदाजे परतावा हवा असेल, तर डेट फंड हा सुरक्षित व विश्वासार्ह पर्याय आहे.

4-फंड मॅनेजरचा अनुभव

अनुभवी फंड मॅनेजर असलेला फंड निवडणं खूप महत्त्वाचं आहे. कारण त्यांचा बाजाराचा अनुभव आणि योग्य गुंतवणूक निर्णय घेण्याची क्षमता, फंडच्या परताव्यावर थेट परिणाम करते. साधारणपणे, अनुभवी मॅनेजर असलेले फंड जोखीम जास्त चांगल्या प्रकारे हाताळतात.

5- दर (Expense Ratio)

खर्चाचा दर म्हणजे फंड व्यवस्थापनासाठी दरवर्षी आकारला जाणारा टक्का. हा जितका कमी असेल, तितकी तुमच्या परताव्यातून कमी रक्कम वजा होते आणि जास्त नफा तुमच्याकडे राहतो. म्हणूनच, कमी Expense Ratio असलेला फंड निवडणं तुमच्यासाठी फायदेशीर ठरू शकतं.

एक छोटं उदाहरण

२०१८ मध्ये माझ्या एका सहकाऱ्याने Parag Parikh Flexi Cap Fund मध्ये दर महिन्याला ₹५,००० ची SIP सुरू केली. सुरुवातीला मार्केट कधी वर, कधी खाली जात होतं—कधी तोटा दिसायचा, तर कधी थोडा फायदा. पण त्याने एक गोष्ट कायम ठेवली—सातत्य.

पाच वर्षांनी त्याची एकूण गुंतवणूक ₹४ लाख झाली, आणि त्या गुंतवणुकीची किंमत जवळपास ₹६.३ लाखांपर्यंत पोहोचली. म्हणजे, फक्त सातत्यामुळे त्याने सुमारे ₹२.३ लाखांचा अतिरिक्त नफा कमावला.

माझा अनुभवही असाच आहे—मी पहिली SIP सुरू केली तेव्हा मार्केट खाली जात होतं. पहिल्या काही महिन्यांत मला वाटलं, “हे खरंच चालेल का?” पण मी संयम ठेवला, आणि काही वर्षांनी त्याच पैशांनी छान परतावा दिला.

यातून एक गोष्ट स्पष्ट होते—म्युच्युअल फंडमध्ये सातत्य, संयम आणि योग्य फंड निवडणं, हेच यशाचं खरं रहस्य आहे.

📌 वास्तविक उदाहरण: सातत्याचं सामर्थ्य (Consistency is Key)

२०१८ साली माझ्या एका सहकाऱ्याने Parag Parikh Flexi Cap Fund मध्ये दर महिन्याला ₹५,००० ची SIP सुरू केली.

| वर्ष | मासिक गुंतवणूक | वार्षिक एकूण गुंतवणूक | एकूण गुंतवणूक | बाजार मूल्य |

| 2018 | 5,000 | 60,000 | 60,000 | 65,000 |

| 2019 | 5,000 | 60,000 | 1,20,000 | 1,40,000 |

| 2020 | 5,000 | 60,000 | 1,80,000 | 2,05,000 |

| 2021 | 5,000 | 60,000 | 2,40,000 | 3,10,000 |

| 2022 | 5,000 | 60,000 | 3,20,000 | 4,75,000 |

| 2023 | 5,000 | 60,000 | 3,80,000 | 4,80,000 |

| 2024 | 5,000 | 60,000 | 4,40,000 | 6,30,000 |

💡 निष्कर्ष — फक्त सातत्य आणि संयम ठेवून त्याने ₹४ लाखांची गुंतवणूक वाढवून ₹६.३ लाख केली—म्हणजेच जवळपास ₹२.३ लाखांचा अतिरिक्त नफा कमावला.

ताबडतोब वापरता येतील अशा ३ टिप्स

· SIP सुरू करायला वाट बघू नका — ₹५०० पासूनही शक्य

गुंतवणूक सुरू करायला मोठी रक्कम लागते, हा एक मोठा गैरसमज आहे. तुम्ही फक्त ₹५०० मासिक SIP नेही सुरुवात करू शकता आणि नंतर हळूहळू रक्कम वाढवू शकता. महत्त्वाचं म्हणजे पहिला पाऊल उचलणं.·

फंडाचं रेटिंग तपासा — ३ स्टारपेक्षा कमी टाळा

गुंतवणूक करण्यापूर्वी फंडाची गुणवत्ता तपासणं खूप गरजेचं आहे. Morningstar किंवा ValueResearch सारख्या विश्वसनीय साइट्सवर ३ स्टार किंवा त्यापेक्षा जास्त रेटिंग असलेले फंड निवडले, तर जोखीम कमी होते.

· विविधता ठेवा — सगळे पैसे एका फंडात नाही

संपूर्ण रक्कम एका फंडात टाकली, तर जोखीम वाढते. इक्विटी, डेट आणि हायब्रिड असे वेगवेगळे फंड निवडल्यास परतावा स्थिर राहतो आणि जोखीम चांगली संतुलित होते.

२०२५ साठी टॉप सुचवलेले म्युच्युअल फंड

| फंडाचे नाव | कॅटेगरी | ५ वर्षांचा परतावा | जोखीम स्तर |

| SBI Small Cap Fund | Small Cap | 25% | उच्च Expense Ratio |

| Mirae Asset Large Cap Fund | Large Cap | 14% | मध्यम |

| Parag Parikh Flexi Cap Fund | Flexi Cap | 18% | मध्यम |

| ICICI Prudential Technology Fund | Sectoral | 22% | उच्च+ |

म्युच्युअल फंड निवडताना होणाऱ्या सामान्य चुका टाळा

फक्त परफॉर्मन्स पाहून गुंतवणूक करणं

फंडाचा भूतकाळातील परफॉर्मन्स छान असला, तरी तो पुढेही तसाच राहील, याची हमी नसते. फक्त परतावा बघून फंड निवडण्यापेक्षा त्याची जोखीम, व्यवस्थापन आणि उद्देश हेसुद्धा तपासणं गरजेचं आहे.

सर्व पैसे एका फंडात टाकणं

संपूर्ण रक्कम एका फंडात टाकली, तर जोखीम खूप वाढते. त्याऐवजी वेगवेगळ्या फंडात गुंतवणूक केल्याने जोखीम पसरते आणि परतावा अधिक संतुलित राहतो.

२–३ महिनेच गुंतवणूक करून थांबवणं

म्युच्युअल फंडातून चांगला परतावा मिळवण्यासाठी दीर्घकालीन गुंतवणूक करणं महत्त्वाचं आहे. काही महिन्यांत SIP थांबवल्यास तुम्ही कंपाउंडिंगचा मोठा फायदा गमावता.

FAQ

Q1: म्युच्युअल फंडमध्ये किमान किती गुंतवणूक करता येते?

A: फक्त ₹५०० पासून SIP सुरू करू शकता.

Q2: म्युच्युअल फंड सुरक्षित असतो का?

A: मार्केट रिस्क असते, पण योग्य प्लॅनिंग आणि दीर्घकालीन गुंतवणुकीने जोखीम कमी करता येते.

Q3: SIP आणि Lump Sum यात फरक काय?

A: SIP मध्ये दरमहा ठरलेली रक्कम गुंतवता, तर Lump Sum मध्ये एकदम मोठी रक्कम गुंतवली जाते.

Q4: म्युच्युअल फंडचे पैसे कधीही काढता येतात का?

A: हो, बहुतांश ओपन-एंडेड फंडमध्ये कधीही पैसे काढता येतात. पण काही फंडांना लॉक-इन असतो (उदा. ELSS – ३ वर्षे).

Q5: कोणता फंड माझ्यासाठी योग्य आहे हे कसं ठरवायचं?

A: तुमचा उद्देश, कालावधी आणि जोखीम क्षमता यावर फंड निवड ठरते. नवशिक्यांसाठी हायब्रिड किंवा लार्ज कॅप फंड चांगले.

Q6: SIP थांबवली तर काय होतं?

A: नवीन गुंतवणूक बंद होते, पण आधी गुंतवलेले पैसे फंडात राहतात आणि मार्केटनुसार त्यांची किंमत बदलते.

Q7: म्युच्युअल फंडवर कर लागतो का?

A: हो, फंडाचा प्रकार आणि गुंतवणुकीचा कालावधी यानुसार Capital Gains Tax लागू होतो.

निष्कर्ष

म्युच्युअल फंड निवडणं म्हणजे अंदाजाने उडी मारणं नाही, तर माहिती आणि शिस्त यावर आधारलेली प्रक्रिया आहे.

एकदा योग्य फंड ठरवून सातत्याने SIP सुरू केली, तर भविष्यात आर्थिक स्वातंत्र्य मिळवणं शक्य होतं.

Call-to-Action

💡 तुमच्या पैशांना वाढीची संधी द्या!

आत्ताच SIP सुरू करा आणि [तुमच्या ब्लॉगचे नाव] वर आणखी गुंतवणुकीसंबंधी टिप्स वाचा.

Dislaimer-This information is only for education purpose we are not recomende to buy any fund, you can can consult with your advisor.

5 thoughts on “Step-by-Step Guide for म्युच्युअल फंड कसे निवडावे? | नवशिक्यांसाठी सोपे मार्गदर्शन (२०२५)”