या समस्येवर उपाय म्हणजेच दोन गोष्टी:

आजच्या अनिश्चित जगात आर्थिक सुरक्षितता गरज बनली आहे. तुम्ही विद्यार्थी असाल, नोकरी करत असाल किंवा व्यवसायी असाल – आपत्कालीन खर्च कोणत्याही वेळी येऊ शकतो.

या लेखात आपण समजून घेणार आहोत:

- “समजा एखादा 28 वर्षीय प्रोफेशनल आहे, ज्याचा पगार ₹60,000 आहे. त्याच्या वडिलांना अचानक हार्ट अटॅक येतो आणि हॉस्पिटलचा खर्च ₹2.5 लाख येतो. तो हे कर्ज न घेता भरतो — का? कारण त्याने Emergency Fund तयार ठेवलेला होता.”बजेटिंग (Budgeting)

- बजेटिंगची मूलभूत संकल्पना

- आपत्कालीन निधीचे महत्त्व

- या दोन्ही गोष्टी कशा सुरू करायच्या

✅ बजेटिंगची मूलभूत संकल्पना

महिन्यातून एकदा तुमचं बजेट तपासा:

- खर्च योग्य मार्गावर आहे का?

- काही नवीन खर्च वाढलेत का?

- Emergency Fund टार्गेट योग्य आहे का?

✅ बजेटिंगची मूलभूत संकल्पना

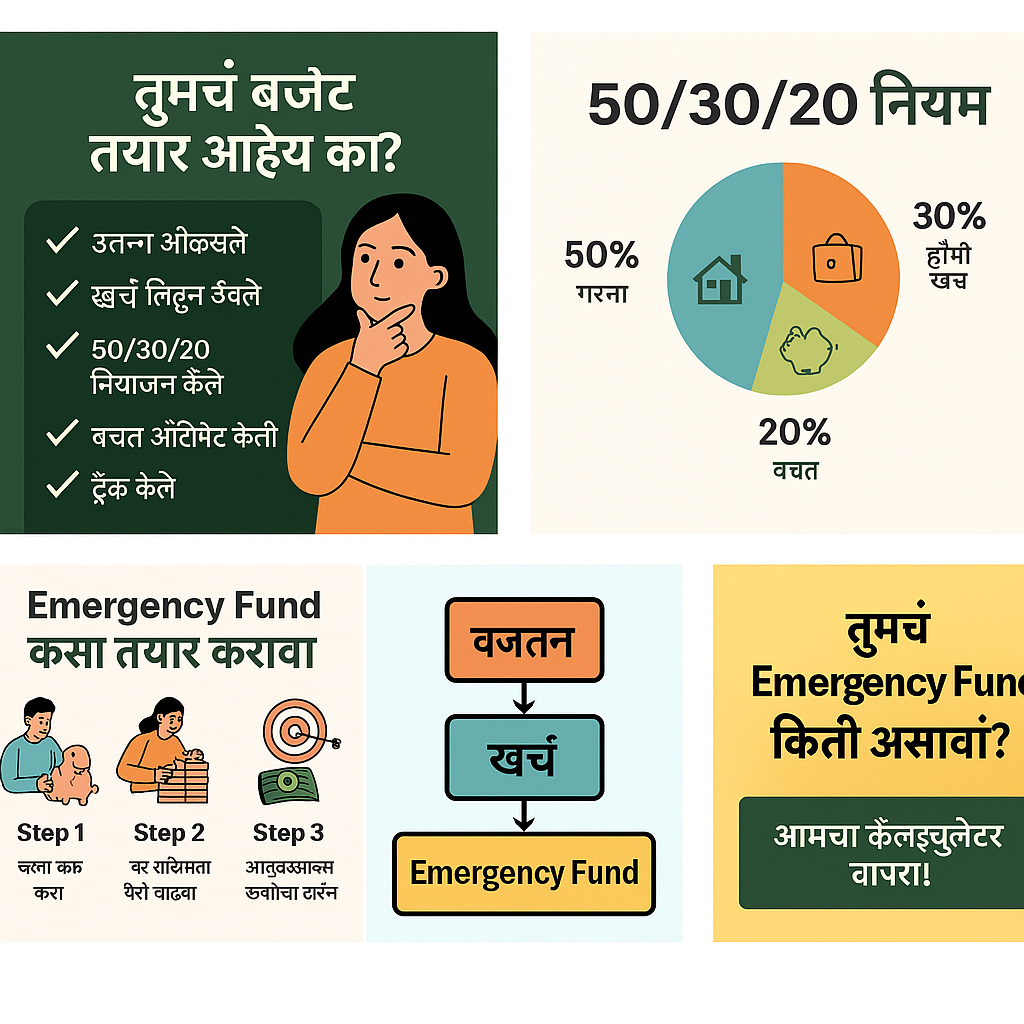

बजेटिंग म्हणजे आपल्या उत्पन्नानुसार खर्चाचं आणि बचतीचं योग्य नियोजन करणं. जसं घराचं नकाशा असतो, तसंच आपल्या पैशांचं व्यवस्थापन म्हणजे बजेट.

प्रत्यक्ष उदाहरण:

समजा तुमचे मासिक उत्पन्न ₹25,000 आहे:

- पैशांचा प्रवाह समजून घेता

- अनावश्यक खर्च ओळखता

- बचतीच्या संधी शोधता

- किती घरभाड्याला द्यायचे

- किती रक्कम बचत करायची

- मूलभूत गरजा (भाडे, बिले, अन्न): ₹15,000

- बचत आणि गुंतवणूक: ₹5,000

- वैयक्तिक खर्च: ₹5,000

फायदे:

- अनावश्यक खर्चावर नियंत्रण

- नियमित बचत करण्याची सवय

💡 आपत्कालीन निधीचे महत्त्व

आपत्कालीन निधी म्हणजे आयुष्यातील अचानक येणाऱ्या आर्थिक आणीबाणींसाठीची तुमची सुरक्षा कवच.

आपत्कालीन निधी कुठे उपयोगी पडतो?

- अचानक लागणारी वैद्यकीय मदत

- नोकरी जाणे किंवा पगार उशिरा मिळणे

- वाहन किंवा घराचे तातडीचे रिपेअर

- कर्ज किंवा क्रेडिट कार्डवर अवलंबून न राहण्यासाठी

🔒 किती Emergency Fund असावा?

- उदाहरणार्थ:

मासिक खर्च ₹20,000 असल्यास ₹60,000 ते ₹1,20,000 - सुरुवात लहान रकमेपासून (₹500-₹1000/महिना) करा

💭 18 ते 40 वयोगटासाठी Emergency Fund का आवश्यक आहे?

बजेटिंग + Emergency Fund चे फायदे

या वयोगटात आयुष्य वेगाने बदलते:

- नवी नोकरी

- शहर बदलणे

- लग्न

- मूलबाळ

- स्वतःचा व्यवसाय

आणि या सगळ्या गोष्टी अनिश्चितता घेऊन येतात. Emergency Fund तुम्हाला आर्थिक निर्णयांत स्थिरता देतो.

📈 Emergency Fund तयार करताना बजेटिंग का गरजेचे आहे?

“बजेटिंग केल्यास Emergency Fund तयार करणं सोपं आणि नियमित होतं.”

बजेटिंग तुम्हाला मदत करते:

- खर्चाचे स्पष्ट चित्र मिळते

- बचत करण्याचे नियमित स्वरूप येते

आर्थिक ध्येये साध्य करणे सोपे होते

🔁 बजेटिंग आणि बचत यातील फरक

| बजेटिंग | आपत्कालीन निधी/बचत |

| खर्चाचे नियोजन | अनपेक्षित खर्चासाठी साठवलेले पैसे |

| रोज/महिन्याचे काम | दीर्घकालीन सवय |

| खर्च नियंत्रण | आपत्तीच्या वेळी मदत |

| बचतीसाठी पायरी | आर्थिक स्थैर्य मिळवण्यासाठी गरजेचे |

🧠 लोक बजेटिंगपासून का पळतात?

- “बजेटिंग कंटाळवाणं वाटतं”

- “पैशांची वास्तवस्थिती समोर येईल”

“काही लोकांना वाटतं की बजेटिंग फक्त जास्त उत्पन्न असणाऱ्यांसाठी किंवा कुटुंबासाठीच असतं – पण हे एक गैरसमज आहे.”पण खरे तर बजेटिंग प्रत्येकासाठी आहे — अगदी विद्यार्थ्यांपासून नवविवाहितांपर्यंत. बजेटिंग म्हणजे आर्थिक आत्मनिर्भरतेकडे टाकलेलं पहिलं पाऊल आहे.

🛠️ सुरुवातीला बजेटिंग कसे करावे?

तुमच्या सर्व स्त्रोतांमधून येणाऱ्या रकमेचा अंदाज घ्या:

- पगार

- पार्ट-टाईम जॉब्स

- फ्रीलान्सिंग

- भाड्याची कमाई

2. खर्च लिहून ठेवा

- स्थिर खर्च: घरभाडं, वीज, इंटरनेट, कर्ज

- बदलता खर्च: जेवण, प्रवास, खरेदी

3. 50/30/20 नियम वापरा

- 50% – गरजा (भाडं, अन्न, प्रवास)

- 30% – हौशी खर्च (मोबाईल, शॉपिंग)

- 20% – बचत (Emergency Fund, गुंतवणूक)

4. जिथे शक्य तिथे खर्च कमी करा

- बाहेरचं खाणं?

- OTT सबस्क्रिप्शन?

- अनावश्यक वस्तू?

5. बचत ऑटोमेट करा

प्रत्येक महिन्याच्या सुरुवातीलाच Emergency Fund ला पैसे ट्रान्सफर करा. जसे:

- दर महिना ₹9,00 = वर्षाला ₹10,800!

- ट्रॅक करा – रोज किंवा आठवड्याला अपडेट करा

- फायनान्स अॅप्स वापरा – Walnut, Goodbudget, Moneyfy

📦 Emergency Fund कुठे ठेवावा?

तुमच्या खर्चाच्या खात्यात ठेवू नका – वापरण्याची शक्यता वाढते.

उत्तम पर्याय:

- वेगळं सेव्हिंग अकाऊंट

- लिक्विड म्युच्युअल फंड

- स्वीप-इन एफडी अकाउंट

- टाळा: शेअर बाजार, क्रिप्टो.

- “Emergency Fund साठी शेअर बाजार किंवा क्रिप्टो योग्य नाहीत – कारण त्यात जोखीम जास्त आहे आणि त्वरित पैसे काढणे कठीण होऊ शकते.”

💸 Emergency Fund हळूहळू कसा वाढवायचा?

| महिना | बचत रक्कम | एकूण निधी |

| 1 | ₹500 | ₹500 |

| 2 | ₹1,000 | ₹1,500 |

| 3 | ₹1,500 | ₹3,000 |

| 4 | ₹2,000 | ₹5,000 |

| 5 | ₹2,500 | ₹7,500 |

थोडं थोडं करून तुमचा Emergency Fund वाढतो – शक्य आहे!

🚫 Emergency Fund वापरताना काय करू नये?

- सुट्ट्यांवर किंवा फॅन्सी खरेदीसाठी वापरू नका

- शेअर बाजारात गुंतवणूक करू नका

- गरज नसताना याचा वापर टाळा

- हे पैसे इतर गुंतवणुकीत मिसळू नका

🧘 बजेटिंग + Emergency Fund चे फायदे

- आर्थिक शांती

- “अशा वेळेस कर्ज किंवा क्रेडिट कार्ड वापरण्याची गरज टाळता येते.”

- नोकर्या बदलताना आत्मविश्वास

- आरोग्याच्या अडचणींना तोंड देण्याची तयारी

- घाईत निर्णय न घेण्याची मोकळीक

🔁 बजेट किती वेळाने अपडेट करावा?

महिन्यातून एकदा तुमचं बजेट तपासा:

- खर्च योग्य मार्गावर आहे का?

- काही नवीन खर्च वाढलेत का?

- Emergency Fund टार्गेट योग्य आहे का?

🎯 वेगवेगळ्या वयोगटांसाठी बजेटिंग टिप्स

🎓 विद्यार्थी (18–24)

- पॉकेट मनी व्यवस्थापन सुरू करा

- “प्रत्येक खर्च लिहून ठेवा.”

- बजेटिंग अॅप वापरून शिका

💼 नोकरी करणारे (25–35)

- 20–30% बचत सुरु करा

- Emergency Fund पूर्ण करा

- SIP आणि गुंतवणूक याकडे वळा

👨👩👧 कुटुंब असलेले (35–40)

- कुटुंबाच्या गरजांसाठी Emergency Fund वाढवा

- विमा घ्या (हेल्थ + टर्म)

- मुलांच्या भविष्यासाठी नियोजन सुरू करा

📝 निष्कर्ष

- बजेटिंग आणि Emergency Fund हे तुमच्या आर्थिक आरोग्याचा पाया आहे. आजपासून सुरुवात करा!

- 💡 ” तुमचा प्रत्येक रुपया कामाला लावा – कारण पैसा हा फक्त खर्चासाठी नसतो, तो तुमच्या स्वप्नांना आकार देण्यासाठी असतो.”

📊 तुम्ही मासिक किती बचत करता?

⚠️ हा पोल फक्त वाचकांसाठी आहे. डेटा सेव्ह केला जात नाही.

Dear Sir/ma,

We are a financial services and advisory company, and our investors have mandated us to seek business opportunities and projects for potential funding and debt capital financing.

Please note that our investors are based in the Gulf region and are interested in investing in viable business ventures or projects that you are currently executing or plan to undertake as a means of expanding your global portfolio.

We are eager to have more discussions on this subject in any way you believe suitable.

Please get in touch with me on my direct email: michaelanthony@capitalltduk.com

Looking forward to working with you.

Yours faithfully,

Michael Anthony

(Financial Advisor)

Capital Ltd Consulting LLC